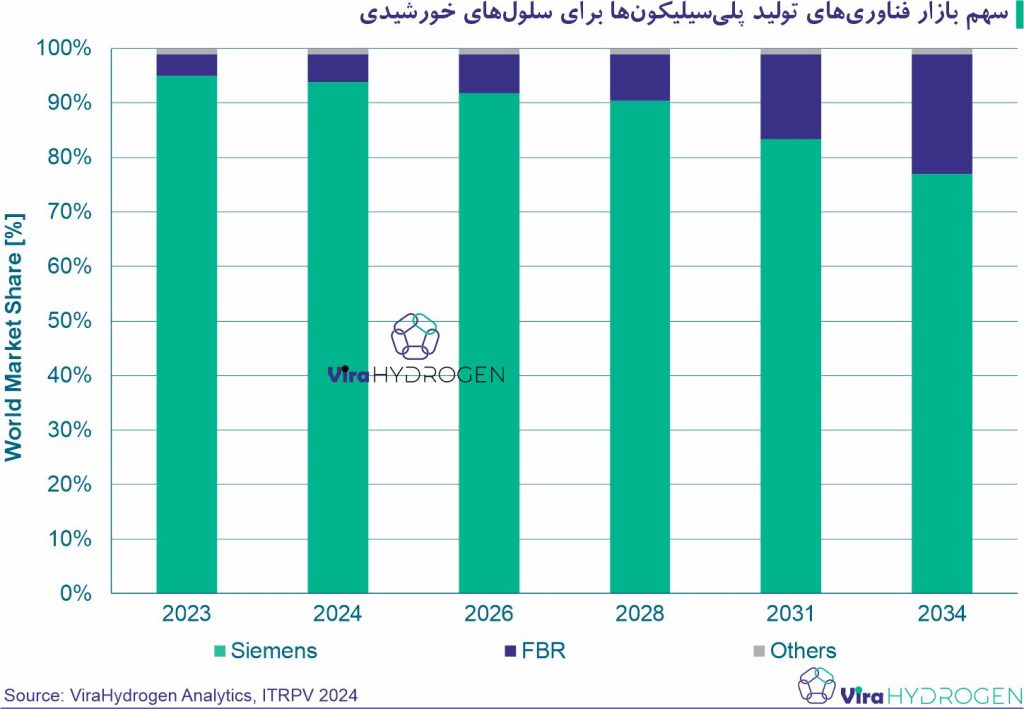

پلیسیلیکون (Poly-Si) ماده اصلی و گرانترین ماده تشکیل دهنده ویفرهای سیلیکونی و سلولهای خورشیدی سیلیکون کریستالی (c-Si) است. فرآیند زیمنس (Siemens process) همچنان به عنوان فناوری اصلی تأمینکننده سیلیکون در بازار باقی خواهد ماند. فرآیند راکتور بستر سیال (Fluidized Bed Reactor – FBR) به عنوان دومین فناوری انتخابی برای تولید پلیسیلیکون در حال حاضر شناخته میشود. سایر فناوریها که رویکردی مستقیمتر برای تصفیه دارند، سهم قابل توجهی در بازار ندارند.

سهم بازار پلیسیلیکون تولید شده با فرآیند FBR در سال 2023 حدود 4 درصد بوده است. انتظار میرود این سهم در دهه آینده به حدود 22 درصد افزایش یابد. این پیشبینی نشاندهنده روند رو به رشد فناوریهای جدید و بهبود یافته است که میتوانند به کاهش هزینهها و افزایش کارایی کمک کنند. سهم بازار پلیسیلیکون FBR نشاندهنده تحولات و رقابت بین فناوریهای مختلف در صنعت انرژی خورشیدی است. با توجه به افزایش تقاضا برای انرژیهای تجدیدپذیر، این سهم میتواند به سرعت تغییر کند.

مصرف پلیسیکونها در سلولهای خورشیدی

شکل زیر نشاندهنده مصرف میانگین پلیسیلیکون برای تولید ویفرهای سیلیکونی است. انتظار میرود تمام فرمتهای ویفر در دهه آینده مصرف سیلیکون کمتری داشته باشند. کاهشهای مورد انتظار در حدود 25 درصد برای فرمت M10 و حدود 30 درصد برای G12 خواهد بود. این کاهشها از طریق بهبود عملکرد در کریستالیزاسیون و تولید ویفر، کاهش بیشتر ضایعات برش (kerf loss)، و مهمتر از همه، کاهش ضخامت ویفرها محقق خواهد شد. کاهش ضخامت ویفرها به معنای استفاده بهینه از مواد اولیه و کاهش هزینههای تولید است. همچنین، این موضوع میتواند منجر به افزایش کارایی سلولهای خورشیدی شود.

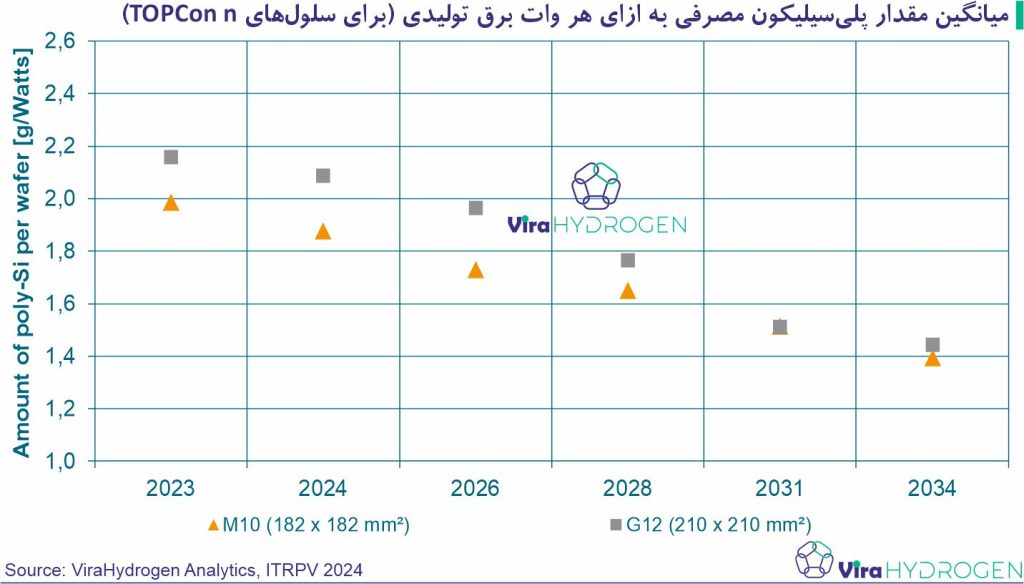

مقدار مصرفی پلیسیکونها برای تولید هر وات برق

شکل زیر، مقدار پلیسیلیکون مصرفی در سلولهای خورشیدی به ازای هر وات برق تولیدی را نشان میدهد. توان تولیدی سلول بر اساس کارایی سلولهای TOPCon نوع n محاسبه شدهاند. با توجه به فرمتهای غالب ویفر مانند M10 و G12، روند نشان میدهد که در حال حاضر، ویفرهای M10 نسبت به G12 پلیسیلیکون کمتری برای تولید توان مصرف میکنند، اما انتظار میرود این تفاوت با گذشت زمان کاهش یابد. این موضوع نیاز به بهبودهای سریعتر برای فرمتهای بزرگتر را تأکید میکند تا مزایای آنها نه تنها در سطح هزینه ماژول به ازای وات بلکه در هزینه سطحی برق (LCoE) نیز محقق شود. در 10 سال آینده، مصرف پلیسیلیکون برای فرمتهای رایج M10 و G12 به طور میانگین حدود 1.5 گرم بر وات خواهد بود.

روندهای بهبود فرایندهای تولید پلیسیلیکون

تولید ویفرهای نازکتر، کاهش ضایعات برش، افزایش نرخ بازیافت و کاهش هزینههای مصرفی منجر به صرفهجویی در هزینهها خواهد شد. قطر سیمها به طور مداوم کاهش خواهد یافت و بازیافت سیلیکون و سیم الماس در سالهای آینده افزایش خواهد یافت. انتظار میرود افزایش توان تولید ابزارها، بهرهوری را در مراحل کریستالیزاسیون و تولید ویفر بهبود بخشد و این امر به بهبود عملکرد و کاهش ضایعات برش کمک خواهد کرد. تمامی این تغییرات بهینهسازی کلی هزینهها را تسهیل میکند و نشاندهنده پیشرفتهای مستمر در فناوریهای تولید پنلهای خورشیدی است. همچنین، روشهای جدید تولید ویفر بدون ضایعات هنوز در حال مطالعه هستند که میتواند انقلابی در این صنعت ایجاد کند. به هر حال با توجه به روندهای جهانی و نیاز روزافزون به انرژیهای تجدیدپذیر، سرمایهگذاری در تحقیق و توسعه برای فناوریهای جدید ضروری است تا صنعت انرژی خورشیدی بتواند با چالشها و نیازهای آینده سازگار شود.