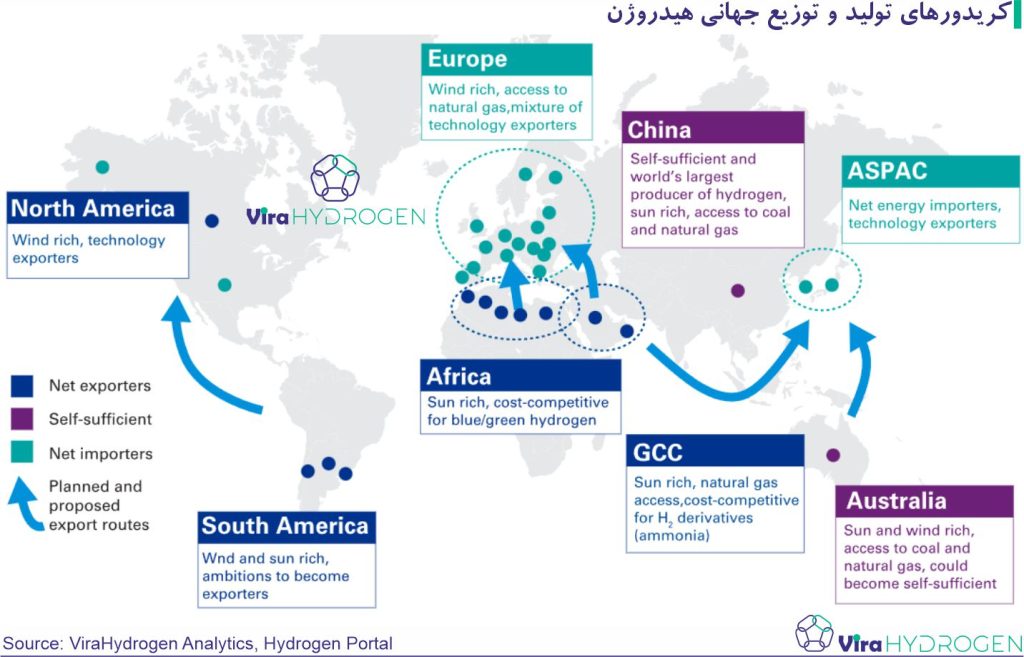

در موضوع دیپلماسی هیدروژنی، ارتباطات و تعیین نیازهای اساسی واردات انرژی و پیشرفتهای صادراتی بر پایه صنعت هر کشور برای شناخت مناطقی که به عنوان مراکز و هابهای کلیدی جهانی هیدروژن ظاهر خواهند شد، اهمیت چشمگیری دارد. برخی از این نواحی و ارتباطات بین آنها در شکل زیر نشان داده شده و نقاط داغ هیدروژن در جهان مشخص شدهاند.

بر اساس شکل فوق و با تحلیل مناطق دارای منابع طبیعی و صنایع مستقر، میتوان نتیجه گرفت که:

- طیفی از کشورهای مستقر در نیمکره جنوبی متشکل از آمریکای جنوبی، آفریقا، خاورمیانه و استرالیا خود را بهعنوان صادرکننده هیدروژن و مشتقات آن به رنگ آبی (از منبع زغال سنگ/گاز طبیعی) یا سبز (از خورشید و باد) و در موقعیت قوی برای تولید هیدروژن ارزان قیمت قرار دادهاند.

- کشورهایی که قصد دارند صادرکننده فناوری باشند (بهعنوان مثال ژاپن، کره، فرانسه و ایالات متحده آمریکا) در بسیاری از موارد موقعیت خوبی برای صادرات ندارند.

- تنها چین و استرالیا در این مرحله انتظار میرود که در تولید هیدروژن در مقیاس کافی برای رسیدن به اهداف کربنزدایی خود خودکفا شوند.

- کریدورهای اصلی در تمام قارهها در حال توسعه هستند، و این به این معنی است که هیدروژن کربن-خنثی (که بدون تولید کربن دی اکسید تولید شده است) کالایی قابل معامله در سطح جهانی خواهد بود.

لازم به ذکر است که مشارکت هیدروژنی، اولین بار بین دو کشور استرالیا و ژاپن در سال 2019 رخ داد، جایی که اولین وسیله حمل و نقل هیدروژن مایع با ظرفیت 1250 مترمکعب توسط صنایع سنگین کاوازاکی راهاندازی شد. این موضوع، با توجه به ظرفیت کمتر حاملهای معمول گاز طبیعی مایع، به نظر کوچک میآید. اما این اولین گام مهمی در پیشرفت اقتصادی آینده هیدروژن است.

شکلگیری کنسرسیومهای هیدروژنی

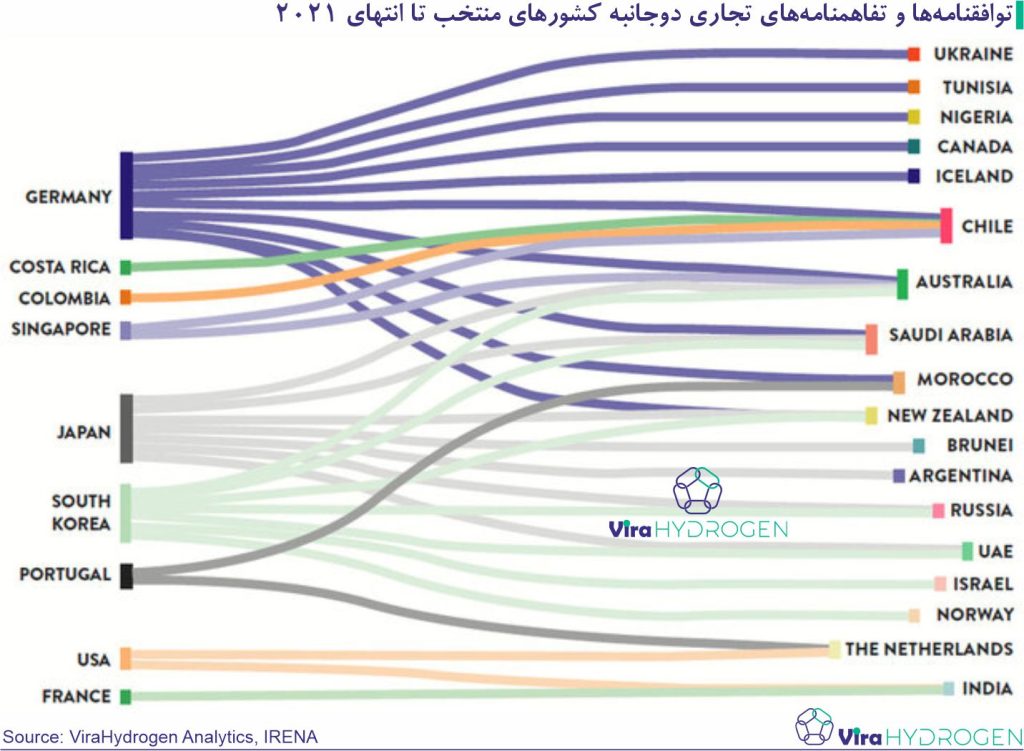

چند کشور در حال حاضر به دنبال راههای دیپلماتیک برای پیشبرد استراتژیهای هیدروژنی خود میباشند. آلمان توافقنامههای دوجانبه در زمینه هیدروژن با انواع گستردهای از کشورهای تولیدکننده پتانسیلی از جمله استرالیا، شیلی، مراکش، نامیبیا، تونس و اوکراین را امضا کرده است. وزارت خارجه فدرال آلمان در حال ایجاد دفاتر خاص دیپلماسی مرتبط با هیدروژن است که به سفارتخانههای خود در لوآندا (آنگولا)، ابوجا (نیجریه)، مسکو (روسیه)، ریاض (عربستان سعودی) و کیف (اوکراین) اختصاص داده میشود.

آلمان قصد دارد از طریق دفاتر جدید خود، از گفتگوهای بینالمللی در مورد پیامدهای ژئوپلیتیکی بازار جهانی هیدروژن حمایت کند. این کشور نزدیک به یک میلیارد یورو به بنیاد H2Global اختصاص داده است، نهادی که توسط شانزده بازیگر اصلی در صنعت آلمان برای تشویق به افزایش سریع بازار هیدروژن سبز و مشتقات آن ایجاد شده است. دیپلماتهای ژاپنی و ذینفعان صنعتی نیز در حال تعامل با کشورهایی مانند استرالیا، برونئی، نروژ، عربستان سعودی و دیگران برای ایجاد زنجیرههای ارزش برای تجارت هیدروژن هستند. هدف راهبرد بینالمللی هیدروژنی ژاپن، تضمین جریانهای جدید واردات سوخت سبز برای رقابت با LNG در تولید برق و بنزین در حمل و نقل است. همچنین، ژاپن به دنبال فروش فناوریها و دانش کمکربن خود در خارج از کشور است.

کشورهای دیگر نیز از این روند پیروی میکنند. هلند اولین کشوری بود که یک نماینده اختصاصی هیدروژن (2019-2021) منصوب کرد. دولت هلند، شیلی، نامیبیا، پرتغال و اروگوئه را به عنوان تأمین کنندگان بالقوه هدف قرار داده است. بازیگران صنعتی در بلژیک به دنبال واردات هیدروژن در مقیاس بزرگ از شیلی، نامیبیا و عمان هستند و سنگاپور در حال مطالعه راههای تأمین هیدروژن از آمریکای لاتین است. این معاملات دوجانبه بخشی از یک مسابقه جهانی برای برقراری ارتباط موثرتر با بهترین مکانها برای تولید هیدروژن سبز در جهان است.

پیامدهای اجتماعی و اقتصادی

انتقال انرژی جهانی پیامدهای اجتماعی و اقتصادی متعددی به همراه دارد که میتواند موجب ایجاد موج جدیدی از تغییرات و رقابتهای ژئوپلیتیک شود. برای انجام عادلانه و گسترده انتقال انرژی، سیاستمداران باید به تأثیر آن بر مشاغل و توسعه صنعتی، همچنین فراگیر بودن این تأثیرات توجه کنند. آژانس بینالمللی انرژیهای تجدیدپذیر (IRENA) تخمین زده است که از سال 2030، دستگاههای الکترولایزر به تنهایی میتوانند به صورت مستقیم منجر به ایجاد 2 میلیون شغل در سراسر جهان شوند. از سوی دیگر، هیدروژن ممکن است با افزایش ریسک در داراییهای سرگردان، برای صنایع خاص، چالشهایی ایجاد کند.

گاهی هیدروژن آبی به عنوان یک شرط مطمئن مطرح میشود چرا که به کشورهای تولیدکننده امکان میدهد تا از منابع گاز طبیعی و خطوط لولهای استفاده نمایند و درآمد کسب کنند. اما کاهش هزینههای مورد انتظار در هیدروژن سبز، همراه با سیاستهای سختگیرانهتر در امور اقلیمی، به این معنی است که سرمایهگذاری در زنجیره تأمین مبتنی بر سوختهای فسیلی، به ویژه در داراییهایی که سالها استفاده میشوند، ممکن است کاهش یابد. طبق تحلیلهای IRENA پیشبینی میشود تا سال 2030، هیدروژن سبز با هزینه کمتری نسبت به هیدروژن آبی تولید شود. در برخی کشورها، مانند چین، به دلیل امکان بهرهگیری از الکترولایزرهای ارزانقیمت، و در برزیل و هند به دلیل انرژی تجدیدپذیر ارزان و قیمت گاز بالا، این تغییرات ممکن است زودتر ایجاد شوند.

لزوم توسعه دیپلماسی هیدروژنی ایران

در سطح جهان، سازمانهای مهمی مرتبط با انرژی وجود دارند. بسیاری از این سازمانها مانند اوپک و سازمان همکاری و توسعه اقتصادی برای اعضای خود مزایای گسترده سیاسی، علمی، فنی، اقتصادی و تجاری داشتهاند. عدم فعالیت کشورمان در نهادها و سازمانهای مرتبط با هیدروژن موجب شده است که از قافله همکاری کشورهای جهان در حوزه دیپلماسی هیدروژنی عقب بمانیم که تداوم این مسئله موجب از دست رفتن فرصتی طلایی برای کشورمان خواهد شد.

گذار انرژی در حقیقت گذار سیستمهای انرژی به عنوان بخشی از زیرساخت کشورها است. این امر بسیار زمانبر بوده و نیاز به سرمایهگذاری قابل توجهی دارد. این سرمایهگذاری در دنیا غالباً توسط دولتها صورت میگیرد. در ایران نیز، برای گذار انرژی و به خصوص گذار انرژی هیدروژنی نیاز است دولت به صورت مستقیم وارد عمل شود. با در نظر داشتن بازار آتی هیدروژن دنیا و پتانسیلهای قابل توجه موجود در ایران، دیپلماسی انرژی و دیپلماسی هیدروژنی نقشی حیاتی در جذب سرمایه، دانش فنی و بازار مصرف خواهد داشت. شروع این دیپلماسی از طریق فعالیت گسترده در سازمانهای مرتبط با هیدروژن و دفاتر دیپلماسی هیدروژنی امکانپذیر خواهد بود.

کنسرسیومها و شکلگیری کریدورهای هیدروژنی

هزینههای حمل و نقل هیدروژن هنوز بسیار بالا است، اما به لطف اقتصاد هوشمند و صرفهجویی، کاهش خطرات پروژه و پیشرفت در فناوری، در حال کاهش است. تجارت میتواند با سرعت بیشتری در هیدروژن آبی نسبت به سبز افزایش یابد چرا که در حال حاضر از هزینههای تولید کمتر و مزایای زیرساخت گاز طبیعی موجود در جهان برخوردار است. به لطف اتخاذ سیاستها و استراتژیهای کشورهای مختلف انتظار میرود تجارت هیدروژن سبز تا سال ۲۰۳۰ افزایش قابل توجهی یافته و در نتیجه، هزینههای تولید آن کاهش یابد.

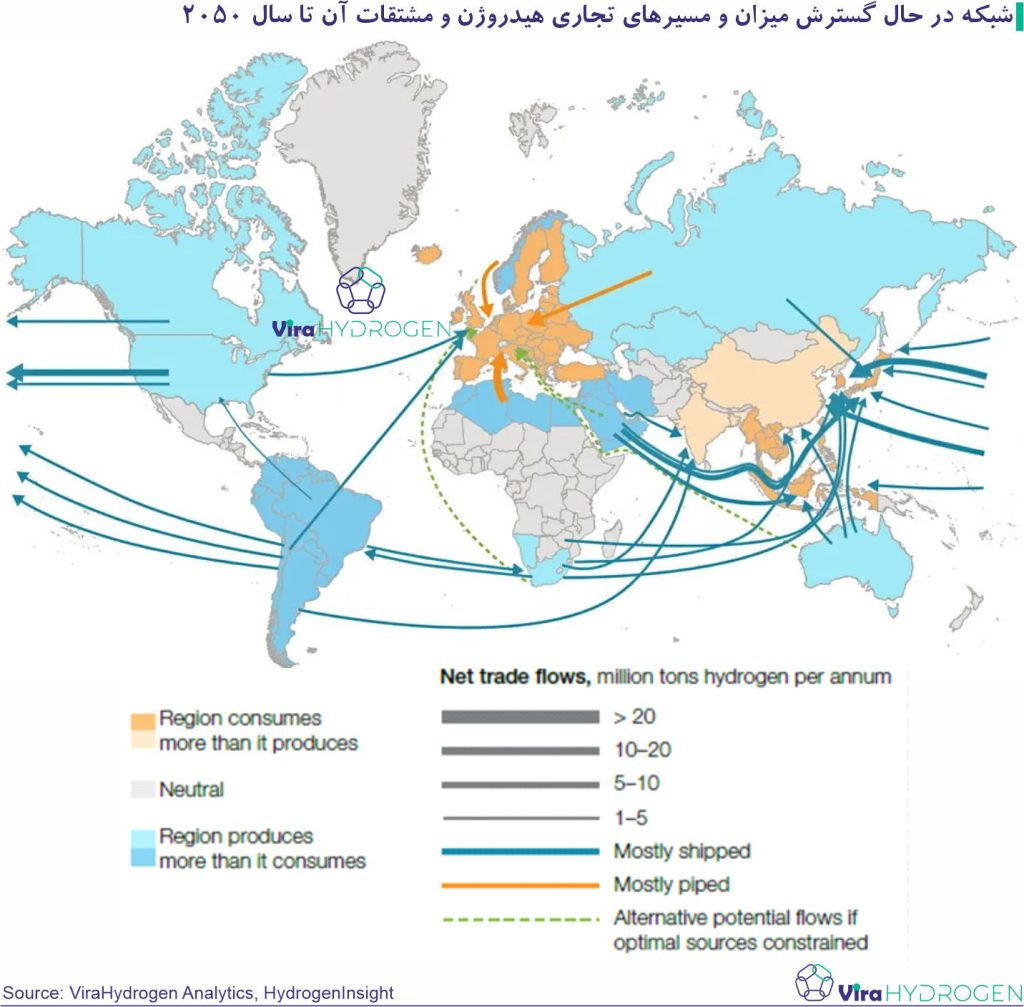

بر اساس گزارش IRENA، حدود یک سوم هیدروژن سبز تا سال ۲۰۵۰ در سطح جهان مبادله شده و تجارتپذیری بیش از 30 درصدی را به دست خواهد آورد. این سهم کمی بیشتر از سهم امروزی گاز طبیعی معامله شده در سطح جهان است که 24 درصد تخمین زده میشود. حدود نیمی از تجارت هیدروژن در سال ۲۰۵۰ احتمالاً از طریق خطوط لوله انجام میشود، از جمله با استفاده از خطوط لوله گاز طبیعی موجود. نیمی دیگر به آمونیاک تبدیل شده و توسط کشتیهای دوربرد حمل میشود. این وضعیت مشابه وضعیت گاز طبیعی است که به تجارت منطقهای مبتنی بر خط لوله با سهم ۴۸ درصدی و تجارت جهانی گاز طبیعی مایع (LNG) با سهم ۵۲ درصدی در سال ۲۰۲۰ تقسیم میشود. کشورها در حال حاضر در حال بستن قراردادهای دوجانبهای هستند که میتواند راه را برای روابط تجاری جدید هیدروژن هموار کند.

مانند روزهای اولیه صنعت LNG، بسیاری از دولتها در حال بستن قراردادها و موافقتنامههای دوجانبه بلندمدت برای ساخت و راهاندازی زیرساختها برای تسهیل تولید و تجارت فرامرزی هیدروژن هستند. این معاملات از مطالعات امکانسنجی گرفته تا نامههای قصد، تفاهمنامهها، مشارکتهای انرژی و حتی محمولههای آزمایشی را شامل میشود. چندین کشور از جمله کانادا، شیلی، آلمان، ایتالیا، ژاپن و اسپانیا به صراحت به روابط تجاری دوجانبه هیدروژن در استراتژیهای ملی خود اشاره کردهاند. با گذشت زمان، این معاملات و چشماندازهای نوظهور میتوانند جای خود را به روابط تجاری انرژی جدید، خطوط کشتیرانی جدید و مسیرهای تجاری جدیدی بدهند. شمایی از مسیرهای تجاری پیشبینی شده برای سال 2050 در شکل فوق نمایش داده شدهاند.