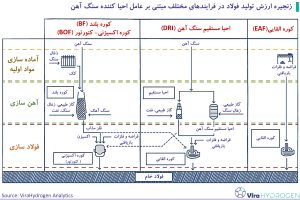

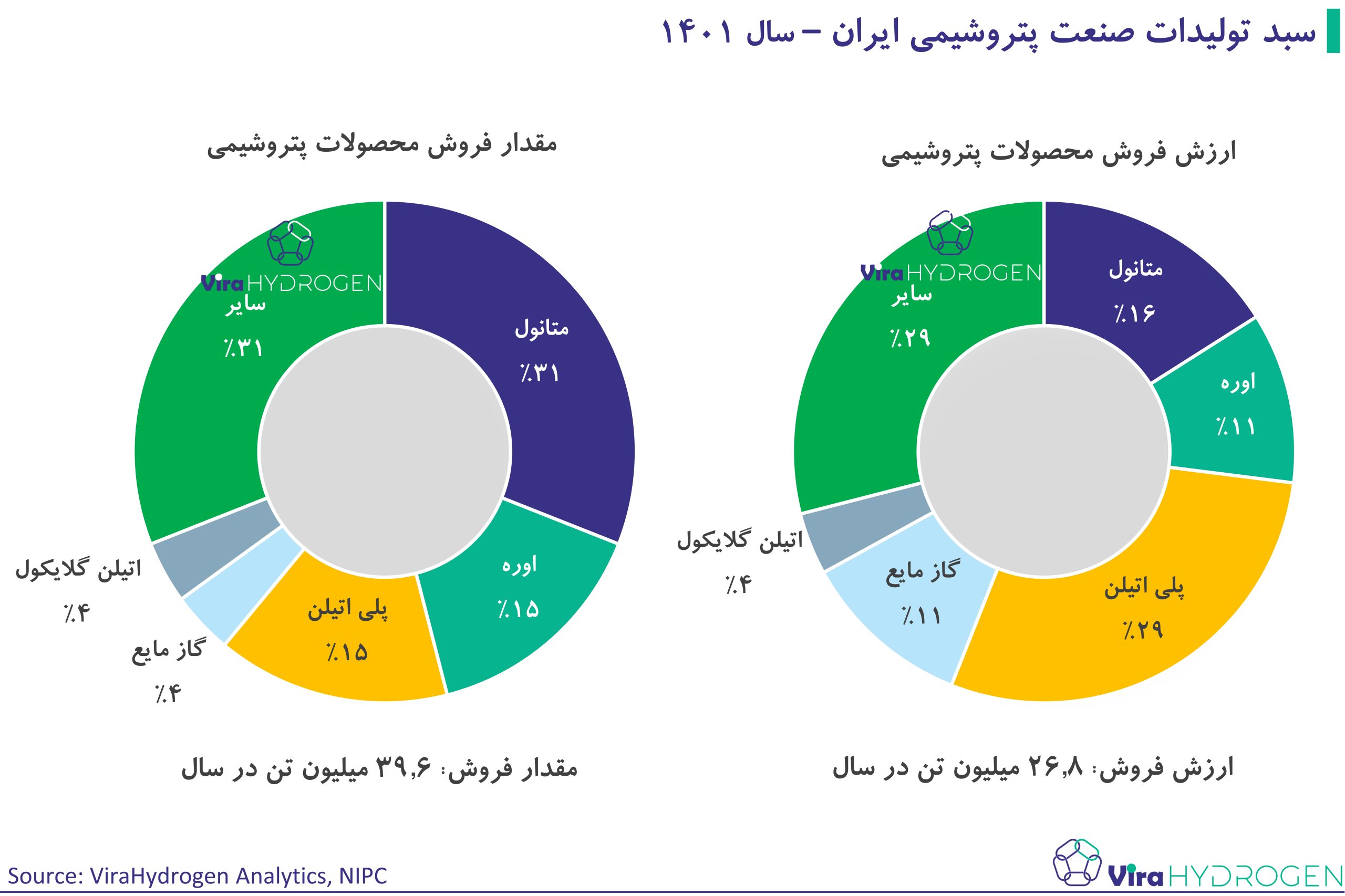

مطابق شکل زیر در حال حاضر متانول و آمونیاک-اوره به ترتیب 31 درصد و 15 درصد از سهم تولید محصولات نهایی در صنعت پتروشیمی ایران و همچنین به ترتیب 16 درصد و 11 درصد از صادرات محصولات شیمیایی از مبدا ایران را به خود اختصاص داده است. همچنین عمده گاز طبیعی مصرف شده در صنعت پتروشیمی جهت متانول و آمونیاک-اوره مورد استفاده قرار گرفته است. لذا بررسی و تحلیل تهدیدات و فرصتهای پیشرو و ارائه برنامههای راهبردی جهت توسعه پایدار این صنعت از اهمیت ویژهای برخوردار است.

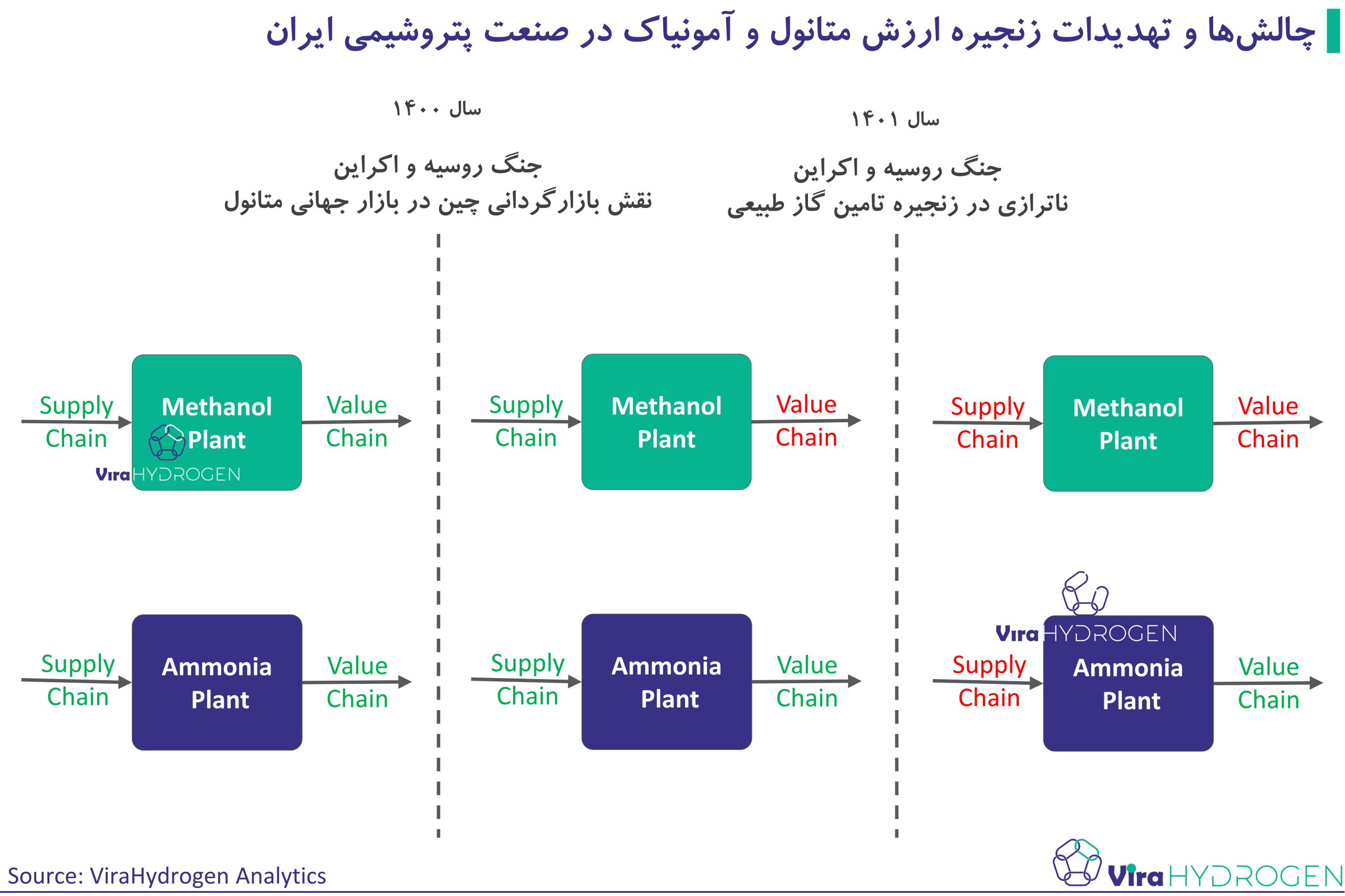

مطابق شکل زیر وضعیت واحدهای فرایندی تولید کننده متانول و آمونیاک در صنعت پتروشیمی ایران را میتوان در سه دوره مختلف؛ گذشته، حال و آینده از منظر چالشها ، تهدیدات و فرصتهای پیشرو در بخش زنجیره تامین خوراک و فروش محصولات و توسعه زنجیره ارزش با دیدگاهی کلان مورد بحث و بررسی قرار داد.

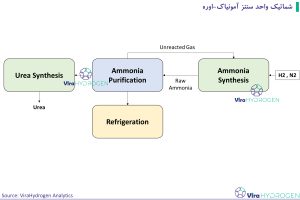

برای مطالعه مقاله “مروری بر فرایند سنتز آمونیاک و اوره” اینجا کلیک کنید.

برای مطالعه مقاله مروری بر فرایند تولید متانول در صنعت پتروشیمی” اینجا کلیک کنید.

زنجیره تامین خوراک واحدهای آمونیاک و متانول

از سال 1385 با توسعه میادین گازی پارس جنوبی، واحدهای فرایندی در صنعت پتروشیمی مبتنی بر خوراک گاز طبیعی نیز توسعه یافت. از طرفی با توجه به تولید حجم زیادی از گاز متان در پالایشگاههای گاز و همچنین نبود قاعده مشخص جهت قیمت گذاری صحیح متان در بازارهای جهانی و داخلی، واحدهای فرایندی تولید کننده متانول و آمونیاک در کشور به شدت توسعه پیدا کرد. از طرفی با توجه به قیمت پایین و تامین پایدار خوراک گاز طبیعی در کشور، تولید و صادرات آمونیاک-اوره و متانول حاشیه سود و ارزآوری مناسبی برای مجتمعهای پتروشیمی و کشور به همراه داشت. در این راستا در این بازه زمانی بسیاری از طرحهای تولید متانول در کشور راه اندازی و با سیاست صادارات محصولات در مدار تولید قرار گرفت.

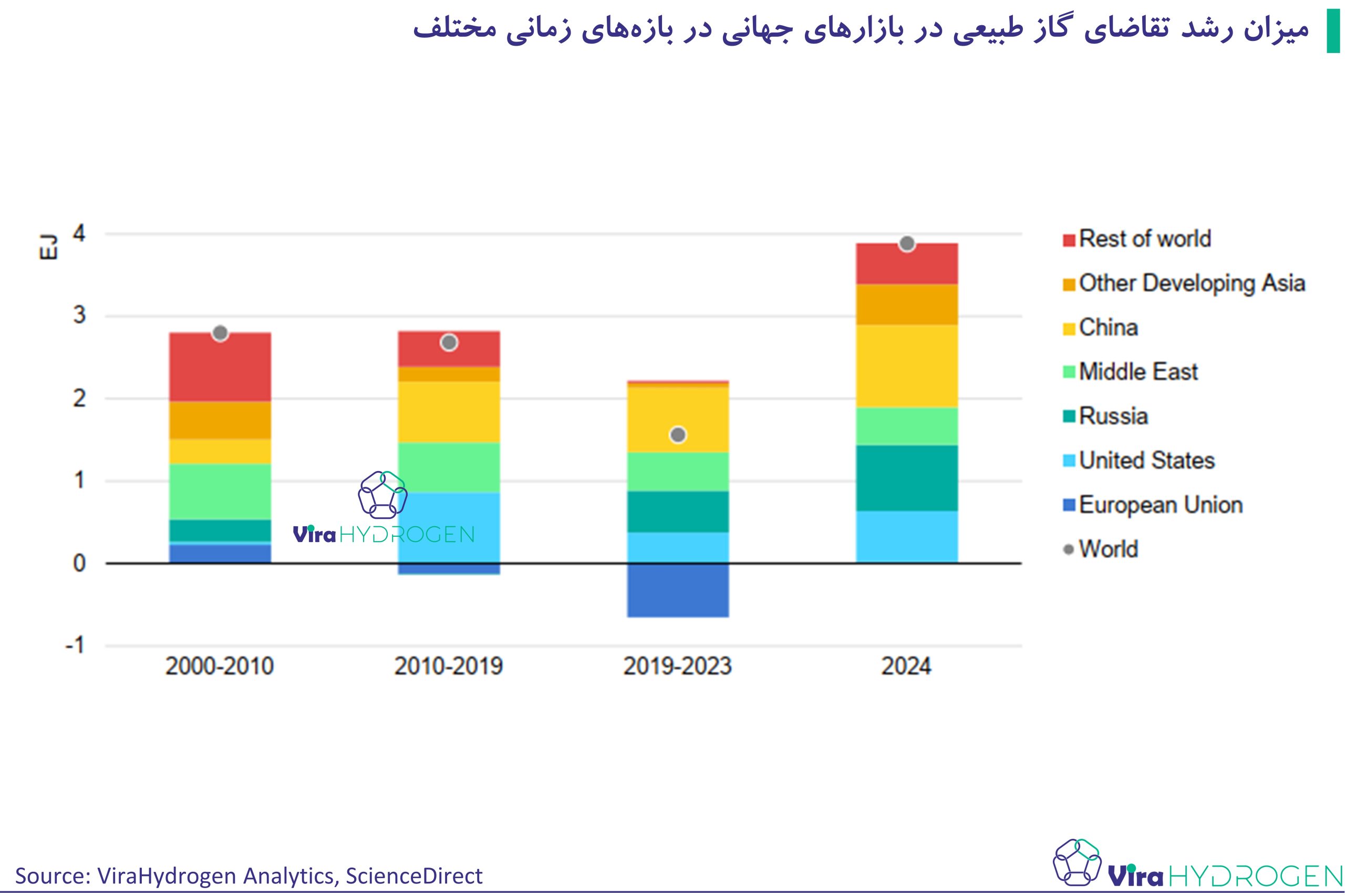

در سال 1400 با آغاز جنگ روسیه و اوکراین و ایجاد تنش بین روسیه و کشورهای غربی در زمینه مبادلات تجاری به طور ویژه در بخش انرژی، قیمت جهانی گاز طبیعی به طور فزایندای افزایش یافت. در ایران نیز قیمت گاز طبیعی در دی ماه سال ۱۴۰۰ مبتنی بر فرمول قیمتگذاری خوراک گاز پتروشیمیها تا ۲۹ سنت به ازای هر نرمال مترمکعب نیز افزایش پیدا کرد. (این فرمول در سال ۱۳۹۵ توسط وزارت نفت ابلاغ گردید و مبتنی بر متوسط قیمت گاز داخلی و چهار هاب هنری هاب ایالات متحده، آلبرتا کانادا، TTF هلند و NBP هلند محاسبه میشود). به دلیل افزایش غیرمعقول قیمت گاز در دو هاب اروپایی، وزارت نفت به منظور حفظ رقابتپذیری مجتمعهای پتروشیمی سقف ۵۰،۰۰۰ ریال به ازای هر نرمال مترمکعب را جهت تعیین قیمت خوراک گاز طبیعی مجتمعهای پتروشیمی ابلاغ نمودند.

قدرت چانی زنی در بازارهای جهانی و فروش محصولات

در نهایت با افزایش قیمت گاز طبیعی قیمت بسیاری از محصولات پتروشیمیایی ذیل زنجیره ارزش گاز طبیعی مانند آمونیاک و اوره نیز افزایش پیدا کرد. اما در خصوص محصول متانول با توجه به بازار گردانی چین به عنوان بزرگترین تولید کننده، مصرف کننده و صادر کننده متانول در جهان، قیمت متانول در بازارهای جهانی متناسب با رشد قیمت گاز طبیعی افزایش چندانی نداشت. در نتیجه حاشیه سود واحدهای تولید کننده متانول بسیار کاهش پیدا کرد و در برخی از بازههای زمانی نیز شاهد حاشیه سود منفی مجتمعهای تولید کننده متانول بودیم. در نتیجه در بازه زمانی سال 1400 تا (1403) شاهد وجود چالشهای جدی در مجتمعهای پتروشیمی تولید کننده متانول در بخش قیمت گازی محصول و فروش هستیم. در این راستا سرمایه گذاری در واحدهای میاندستی و پایین دستی ذیل زنجیره متانول باید مورد توجه ویژهایی قرار گیرد.

توسعه زنجیره ارزش

توسعه زنجیره پایین دستی متانول وابستگی کشور به واردات برخی از محصولات پلیمری و شیمیایی را کاهش میدهد و از طرفی تقاضای پایداری برای واحدهای تولیدکننده متانول به وجود میاورد و باعث افزایش قدرت چانی زنی تولید کنندگان متانول جهت فروش متانول در بازارهای جهانی میشود. از طرفی واحدهای تولید کننده آمونیاک-اوره با توجه به رشد قیمت اوره و آمونیاک در بازارهای جهانی همچنان در وضعیت مطلوب در بازار داخلی و خارجی و همچنین از حیث سود آوری قرار داردند.

برای مطالعه مقاله “اقتصاد متانولی: نقش متانول در گذار انرژی و توسعه زنجیره ارزش کربندیاکسید” اینجا کلیک کنید.

در بازه زمانی سال 1401 به بعد در فصول سرد سال با پر رنگتر شدن موضوع ناترازی گاز طبیعی در کشور زنجیره تامین گاز طبیعی واحدهای صنعتی از جمله صنعت پتروشیمی نیز دچار چالشهای جدی شد. با توجه به بررسیهای انجام شده افت فشار در میادین گازی پارس جنوبی سالانه حدود 15% براورد میشود. درصورت استفاده از مدل خطی براورد میشود تا 4 سال آینده حدود 60% از ظرفیت میادین گاز پارس جنوبی به عنوان تامین کننده اصلی گاز طبیعی کشور کاسته شود. این به معنای یک فاجعه عظیم در تمامی بخشهای زنجیره تامین گاز طبیعی در کشور است.

جمع بندی

جهت برون رفت از این چالش دو راهکار اساسی پیشنهاد میشود:

- سرمایه گذاری در راستای توسعه و بهینهسازی میادین گازی کشور، که نیازمند سرمایه گذاری زیادی در این بخش است.

- ایجاد قواعد و مقررات لازم جهت بهینهسازی مصرف گاز طبیعی در بخش خانگی و صنعتی.

- سرمایه گذاری و توسعه زیرساختهای انرژیهای تجدیدپذیر در بخشهای مختلف خانگی، صنایع نفت، گاز، پتروشیمی و پالایش (توسعه مبتنی بر هیدروژن سبز اصلیترین راهکار در صنعت پتروشیمی محسوب میشود) و همچنین سایر صنایع از جمله صنایع فولاد و سیمان. (برای مطالعه مقاله نگاهی کلان به زنجیره ارزش هیدروژن در صنعت پتروشیمی اینجا کلیک کنید)

- توسعه زنجیره ارزش متانول و آمونیاک در کشور جهت خلق ارزش افزوده بیشتر و کسب سهم بازار

چالش ناترازی گاز طبیعی در کشور علاوه بر واحدهای تولید کننده متانول باعث ایجاد مشکلات جدی برای واحدهای تولید کننده آمونیاک-اوره در کشور شده است. در برخی از ماههای سرد سال با توجه به سیاست دولت در اولیت بندی توزیع گاز طبیعی با اولویت مصارف خانگی نسبت به مصارف صنایع، شاهد قطع گاز مجتمعهای تولید کننده متانول و آمونیاک-اوره به عنوان اصلیترین واحدهای مصرف کننده گاز طبیعی در صنعت پتروشیمی هستیم. در نتیجه پیش بینی میشود موضوع ناترازی گاز طبیعی در کشور در سالهای آینده بزرگترین چالش صنعت پتروشیمی و همچنین سایر صنایع باشد.