در سال 2023، تقاضا برای هیدروژن کمانتشار (هیدروژن سبز و آبی) نسبت به سال قبل حدود 10 درصد افزایش یافت، اما این میزان همچنان بسیار ناچیز است و کمتر از 1 درصد از تقاضای جهانی هیدروژن (تقاضای جهانی هیدروژن در سال 2023 حدود 94 میلیون تن براورد میشود) را شامل میشود. دلیل اصلی این محدودیت، هزینه بالای سرمایه گذاری و تولید هیدروژن کمانتشار در مقایسه با هیدروژن تولید شده از سوختهای فسیلی است. این هزینه بالا مانع از توسعه و رشد بازار آن توسط صنایع و بخشهایی شده است که به طور سنتی از هیدروژن تولید شده از سوختهای فسیلی استفاده میکنند. همچنین، این اختلاف هزینه بهطور جدی پذیرش هیدروژن کمانتشار را در کاربردهای جدید که میتواند جایگزینی مستقیم برای سوختهای فسیلی باشد، محدود کرده است.

اهمیت سیاستگذاری در توسعه بازار هیدروژن کم انتشار

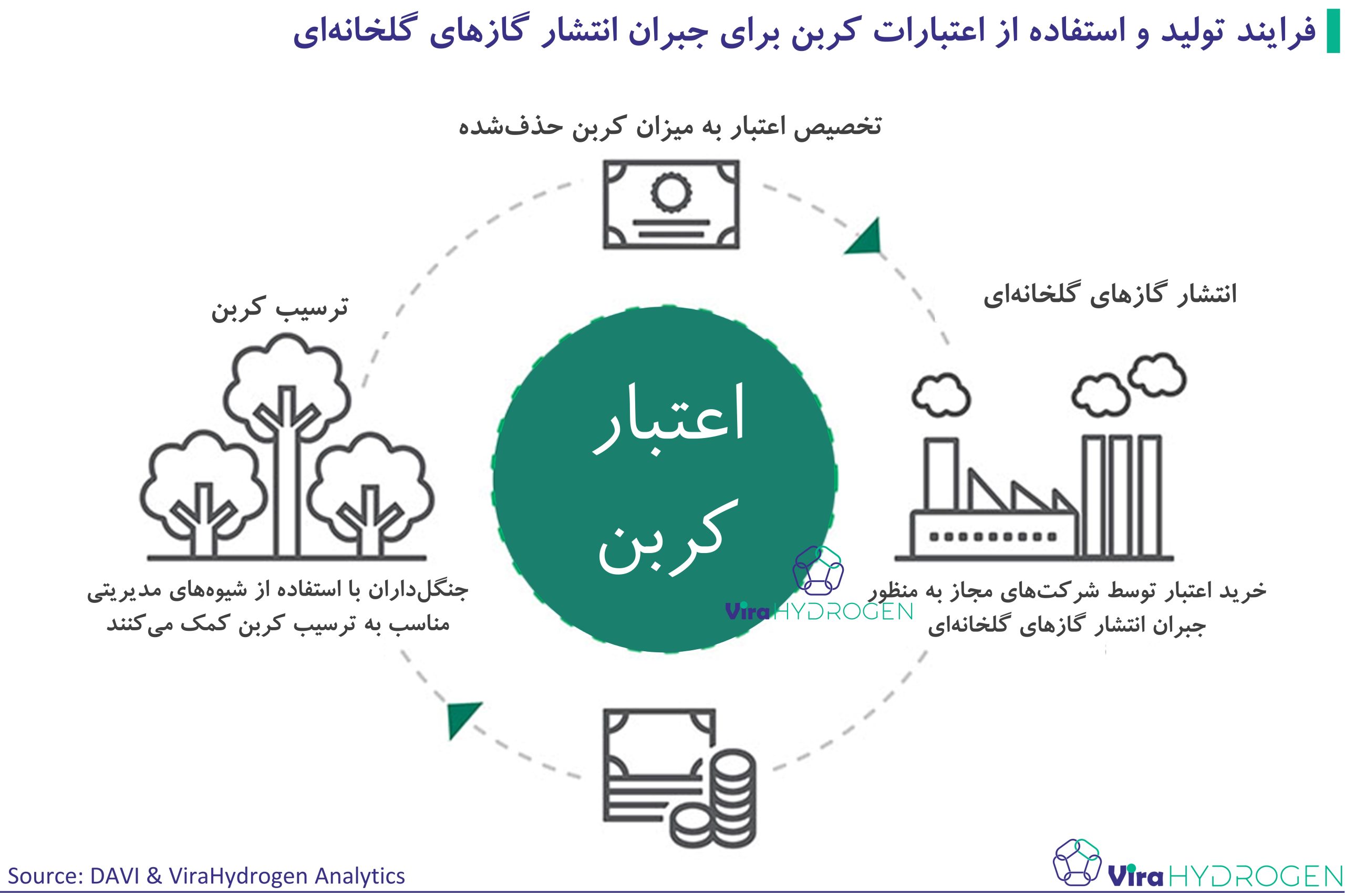

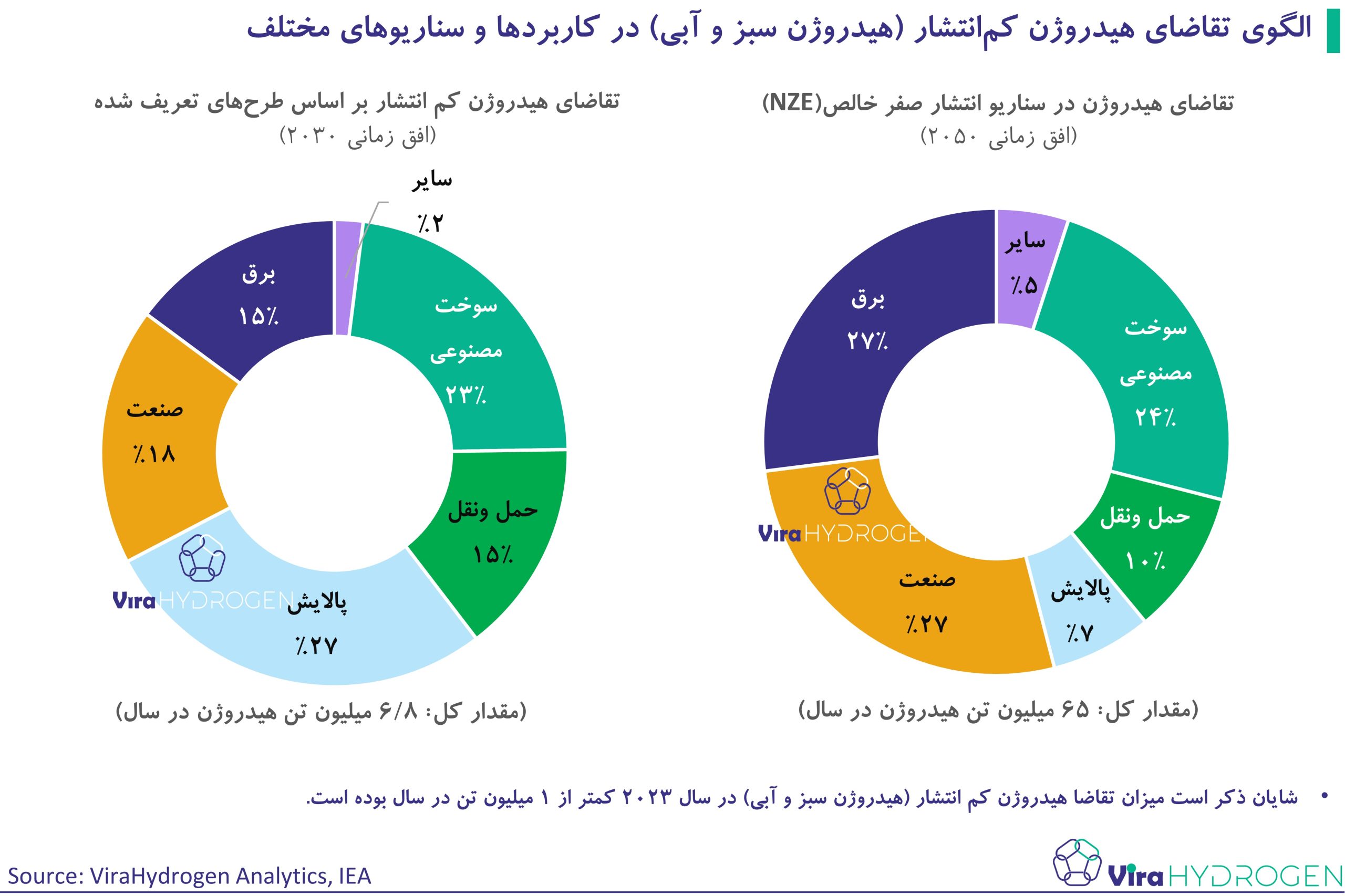

اگر سیاستهای حمایتی مؤثری وجود نداشته باشد که هزینه بالای هیدروژن کمانتشار را کاهش دهد یا شرکتها و صنایع را به استفاده از این فناوری ترغیب کند، تقاضا تنها به پروژههای کوچک آزمایشی یا تلاش محدود شرکتهایی که اهداف محیطزیستی بلندپروازانه دارند، محدود خواهد شد. این در حالی است کهطی سالهای گذشته حمایتهای مختلفی از توسعه زنجیره ارزش هیدروژن کم انتشار در صنایع مختلف انجام شده است. شکل زیر تقاضای هیدروژن کمانتشار را در دو سناریوی اصلی “بر اساس طرحهای تعریف شده (افق زمانی 2030)” و “انتشار خالص صفر (افق زمانی 2050)” [1] (NZE) نشان میدهد. در سال 2023، تقاضا برای هیدروژن کمانتشار بسیار محدود است و تنها در بخشهایی مانند صنعت پتروشیمی و پالایش سهم کوچکی دارد. این وضعیت به وضوح چالشهای موجود در پذیرش این فناوری، مانند هزینههای بالا و کمبود سیاستهای حمایتی مؤثر را نشان میدهد.

برای مطالعه مقاله “ظهور بازارهای بالقوه جدید و افزایش تقاضای هیدروژن سبز در دوران گذار انرژی” اینجا کلیک کنید.

در سناریوی افق زمانی 2030، که بر اساس سیاستها و برنامههای فعلی طراحی شده است، تقاضا به حدود 10 میلیون تن افزایش خواهد یافت. این افزایش محدود عمدتاً ناشی از تأثیر تدریجی سیاستهای موجود و تمرکز بر کاربردهای سنتی مانند صنعت پتروشیمی و پالایش است، که زیرساختها و فناوریهای لازم برای پذیرش هیدروژن را دارند.

اما در سناریوی NZE، که دستیابی به انتشار صفر خالص را هدفگذاری کرده است، تقاضا به طور چشمگیری افزایش یافته و به بیش از 65 میلیون تن از سال 2030 تا 2050 میرسد. این رشد بزرگ، نیازمند سیاستهای قویتر، سرمایهگذاریهای کلان و توسعه زیرساختهاست. همچنین، در این سناریو، بخشهایی مانند حملونقل، سوختهای مصنوعی و برق، در کنار صنایع سنتی، نقش بسیار پررنگتری ایفا میکنند.

با توجه به این شکل، اهمیت سیاستگذاریهای قوی و هماهنگ در تسریع پذیرش هیدروژن کمانتشار انکارناپذیر است. بدون اقدامات جدی و برنامهریزیهای مؤثر، تقاضا برای این فناوری در سطح محدودی باقی خواهد ماند و تحقق اهداف بلندپروازانه کاهش کربن همچنان دور از دسترس خواهد بود.

وضعیت بخش خصوصی و قراردادهای خرید تضمینی

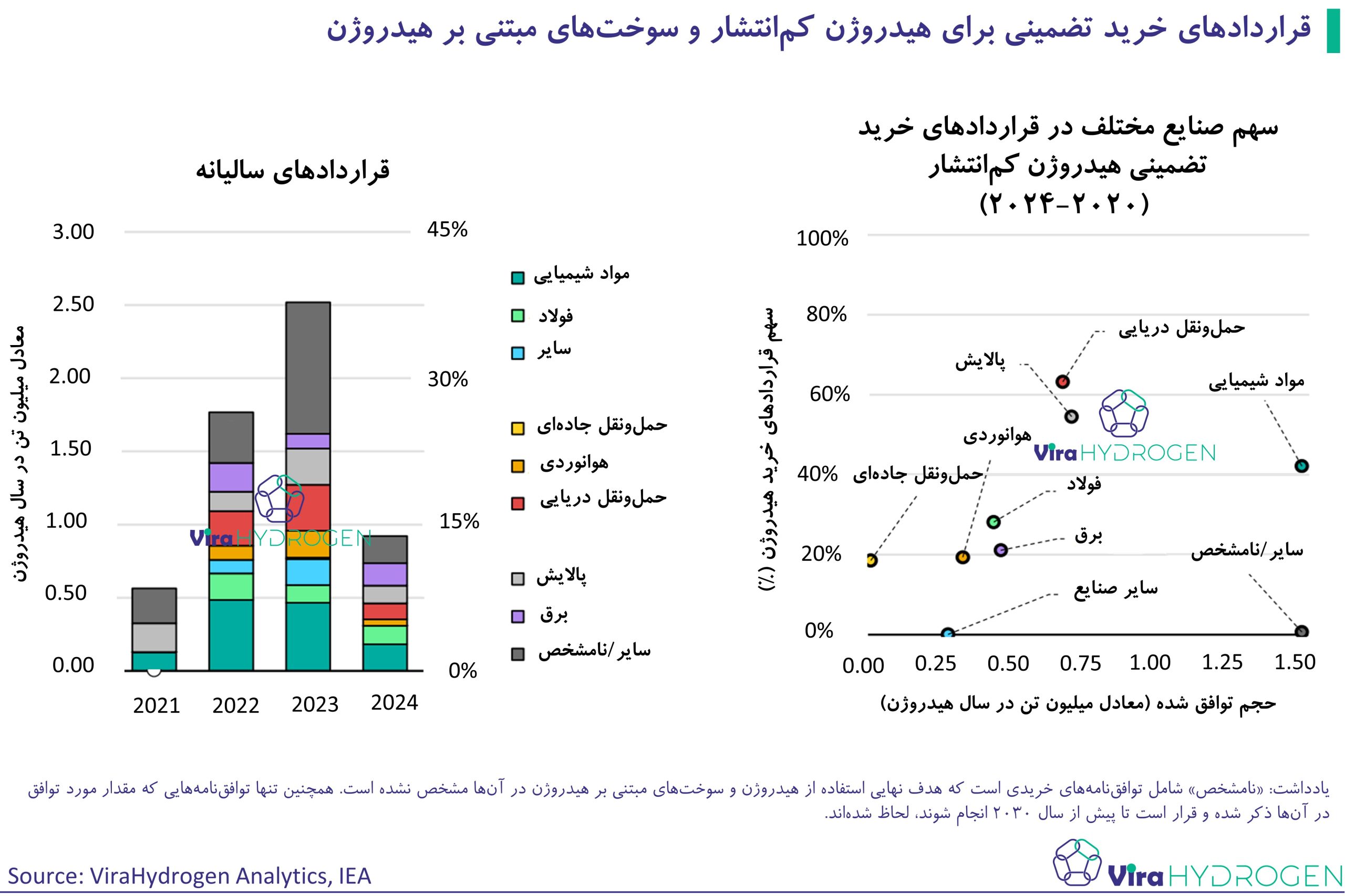

در سالهای اخیر، بخش خصوصی نقش بسیار مهمی در توسعه بازار هیدروژن کمانتشار ایفا کرده است. قراردادهای خرید تضمینی (offtake agreements)، به عنوان ابزاری برای کاهش ریسک سرمایهگذاری در پروژههای تولید هیدروژن کمانتشار، اهمیت ویژهای پیدا کردهاند. در سال 2023، شرکتها قراردادهایی به ارزش بیش از 2 میلیون تن معادل هیدروژن در سال امضا کردند که حدود 40 درصد از آنها قراردادهای قطعی بودند.

از میان این قراردادها، 35 درصد مربوط به پروژههای تجاریسازی هیدروژن است که هنوز هدف نهایی استفاده از آنها مشخص نشده و در مراحل ابتدایی قرار دارند. بخش شیمیایی نیز حدود یکپنجم از کل قراردادها را تشکیل میدهد که تقریباً نیمی از این قراردادها قطعی هستند. همچنین، بخشهای پالایش و حملونقل دریایی، اگرچه حجم کمتری از قراردادها را به خود اختصاص دادهاند، اما سهم بالایی از قراردادهای قطعی دارند. این نشان میدهد که کاربردهای سنتی هیدروژن، مانند تولید آمونیاک، متانول و استفاده در فرایندهای پالایشگاهی، به دلیل ریسک فناوری کمتر، بهترین گزینهها برای پذیرش هیدروژن کمانتشار در کوتاهمدت محسوب میشوند.

شکل زیر روند قراردادهای خرید تضمینی برای هیدروژن کمانتشار را از سال 2021 تا 2024 نشان میدهد.

در نمودار سمت چپ، حجم قراردادهای سالیانه بررسی شده است. بر این اساس از سال 2021 تا 2023، روند افزایشی قابلتوجهی در حجم قراردادها وجود داشته و در سال 2023 به بیش از 5/2 میلیون تن در سال رسیده است. با این حال، در سال 2024 (تا آگوست)، کاهش نسبی در قراردادهای جدید دیده میشود. این کاهش میتواند به تغییرات سیاستی، شرایط بازار یا تأخیر در اجرای پروژههای جدید مربوط باشد. همچنین، بخش شیمیایی همچنان بیشترین سهم از قراردادهای سالیانه را دارد، در حالی که بخش حملونقل دریایی نیز رشد قابلتوجهی نشان داده است.

نمودار سمت راست، قراردادهای تجمعی را نشان میدهد که در آن، مواد شیمیایی با سهم بیش از 40 درصد، پیشتاز است. بخشهای پالایش و حملونقل دریایی نیز پس از آن قرار دارند و از سهم بالایی در قراردادهای قطعی برخوردار هستند. این الگو نشان میدهد که بخشهایی که زیرساخت و تجربه قبلی در استفاده از هیدروژن دارند، توانستهاند سهم بیشتری از بازار را به خود اختصاص دهند.

مناقصهها و کنسرسیومهای صنعتی

علاوه بر قراردادهای خرید تضمینی، مناقصهها و کنسرسیومهای صنعتی نیز نقش مهمی در توسعه بازار هیدروژن کمانتشار دارند. در سال گذشته، شش شرکت اقدام به برگزاری مناقصههایی برای تأمین هیدروژن کمانتشار کردند که در مجموع حدود 1 میلیون تن در سال را شامل میشود. یکی از بزرگترین این مناقصهها توسط شرکت TotalEnergies در سپتامبر 2023 برگزار شد که هدف آن کربنزدایی هیدروژن مورد استفاده در پالایشگاههای اروپایی بود.

در کنار این اقدامات، کنسرسیومهای صنعتی توسط چندین شرکت تشکیل شدهاند تا با همکاری و تقسیم هزینهها و ریسکها، تقاضای بیشتری برای هیدروژن و سوختهای مبتنی بر آن ایجاد کنند. این کنسرسیومها، علاوه بر ارسال سیگنالهای تقاضای بزرگتر به بازار، به توسعه عرضه و تسریع در پذیرش هیدروژن کمک میکنند.

یکی از موانع اصلی سرمایهگذاری در تولید هیدروژن کمانتشار، عدم اطمینان در مورد میزان تقاضای آتی است. این عدم اطمینان نه تنها برنامهریزی تأمینکنندگان را دشوار میکند، بلکه توسعهدهندگان زیرساختها را نیز با چالشهایی روبرو میسازد. هماهنگی میان ذینفعان از طریق قراردادهای قطعی و همکاریهای مشترک، میتواند این موانع را کاهش دهد و موجب افزایش شفافیت بازار، جذب سرمایه و تسریع در پذیرش هیدروژن کمانتشار شود.

نتیجهگیری

تحلیل وضعیت تقاضا و قراردادهای خرید تضمینی برای هیدروژن کمانتشار نشان میدهد که این بازار در مراحل اولیه توسعه قرار دارد و برای رشد پایدار آن نیاز به اقداماتی هدفمند وجود دارد. دادهها نشان میدهند که صنایع سنتی مانند مواد شیمیایی و پالایش پیشرو در پذیرش این فناوری هستند، اما برای گسترش آن به سایر بخشها مانند حملونقل، سوختهای مصنوعی و تولید برق، سیاستهای حمایتی قویتر و کاهش هزینههای تولید و توسعه زیرساختهای لازم ضروری است .همچنین، قراردادهای خرید تضمینی و مناقصهها نقش مهمی در کاهش ریسک سرمایهگذاری و ایجاد تقاضای پایدار دارند.

کنسرسیومهای صنعتی و همکاری میان شرکتها نیز میتواند به تقسیم هزینهها و ریسکها و همچنین ارسال سیگنالهای قویتر به بازار کمک کند. در نهایت، هماهنگی و شفافیت میان ذینفعان برای جذب سرمایه و تسریع در پذیرش هیدروژن کمانتشار امری حیاتی است. با اتخاذ سیاستهای هماهنگ و تقویت تعامل میان دولتها و صنایع، هیدروژن کمانتشار میتواند نقش کلیدی در دستیابی به اهداف کاهش انتشار کربن و گذار به انرژی پایدار ایفا کند.

مراجع

[1] Net Zero Emissions Scenario