تجارت هیدروژن بهعنوان یکی از اصلیترین راهکارهای کربنزدایی در عصر حاضر، نقشی کلیدی در آینده انرژی جهانی ایفا میکند. با توجه به ضرورت کاهش انتشار گازهای گلخانهای و رسیدن به اهداف انتشار خالص صفر تا سال 2050، هیدروژن بهعنوان یک سوخت پاک و قابل تجدید با پتانسیل بالای خود در کاهش آلایندهها و تغییر الگوهای مصرف انرژی، در کانون توجه قرار دارد. این مقاله به بررسی روندهای اخیر در سرمایهگذاری، نوآوریهای فناورانه، چالشهای تجاریسازی و نیاز به توسعه زیرساختهای مرتبط با هیدروژن پرداخته و چشماندازی از فرصتها و چالشهای پیش رو در این صنعت نوظهور ارائه میدهد. از تجزیه و تحلیل روندهای سرمایهگذاری و نوآوری در فناوریهای تولید هیدروژن تا بررسی شکافهای موجود در زنجیره ارزش و نیاز به حمایتهای دولتی و خصوصی برای تسریع در تجاریسازی، این مقاله بهطور جامع روندهای فعلی و آینده این صنعت را تحلیل میکند.

سرمایهگذاری و نوآوری در صنعت هیدروژن

سرمایهگذاری در بخش هیدروژن، علیرغم چالشهای ناشی از بیماری همهگیری کووید-19، بهطور قابل توجهی افزایش یافته است. این روند با جمعآوری سرمایه خصوصی بیسابقه و عمدتاً برای تولید و تأمین نیاز پروژههای هیدروژنی ادامه دارد. در طول رکود اقتصادی ناشی از پاندمی، هیدروژن توانسته است انعطافپذیری بالای خود را به نمایش بگذارد و بهعنوان یکی از بخشهای برجسته در مسیر انتقال انرژی پایدار شناخته شود. شرکتهای فعال در زمینه تولید، توزیع و استفاده از هیدروژن در فاصله زمانی ژانویه 2019 تا نیمه 2021، حدود 11 میلیارد دلار سرمایه از طریق سهام جمعآوری کردند که افزایش چشمگیری نسبت به سالهای پیشین نشان میدهد. بهعلاوه، انتظار میرود قراردادهایی که از بستههای حمایتی دولتی بهرهمند هستند، سرمایهگذاریهای پروژهای در این صنعت را بهطور قابل توجهی افزایش دهند. با این حال، بودجه تخصیصیافته برای تسریع نوآوری در این حوزه همچنان بسیار ناکافی است و برای رسیدن به اهداف کاهشی انتشار 60 گیگاتنی دیاکسید کربن که در سناریوی انتشار خالص صفر تعیین شده، نیاز به سرمایهگذاریهای بیشتری است.

مروری بر جذب سرمایه در شرکتهای هیدروژنی

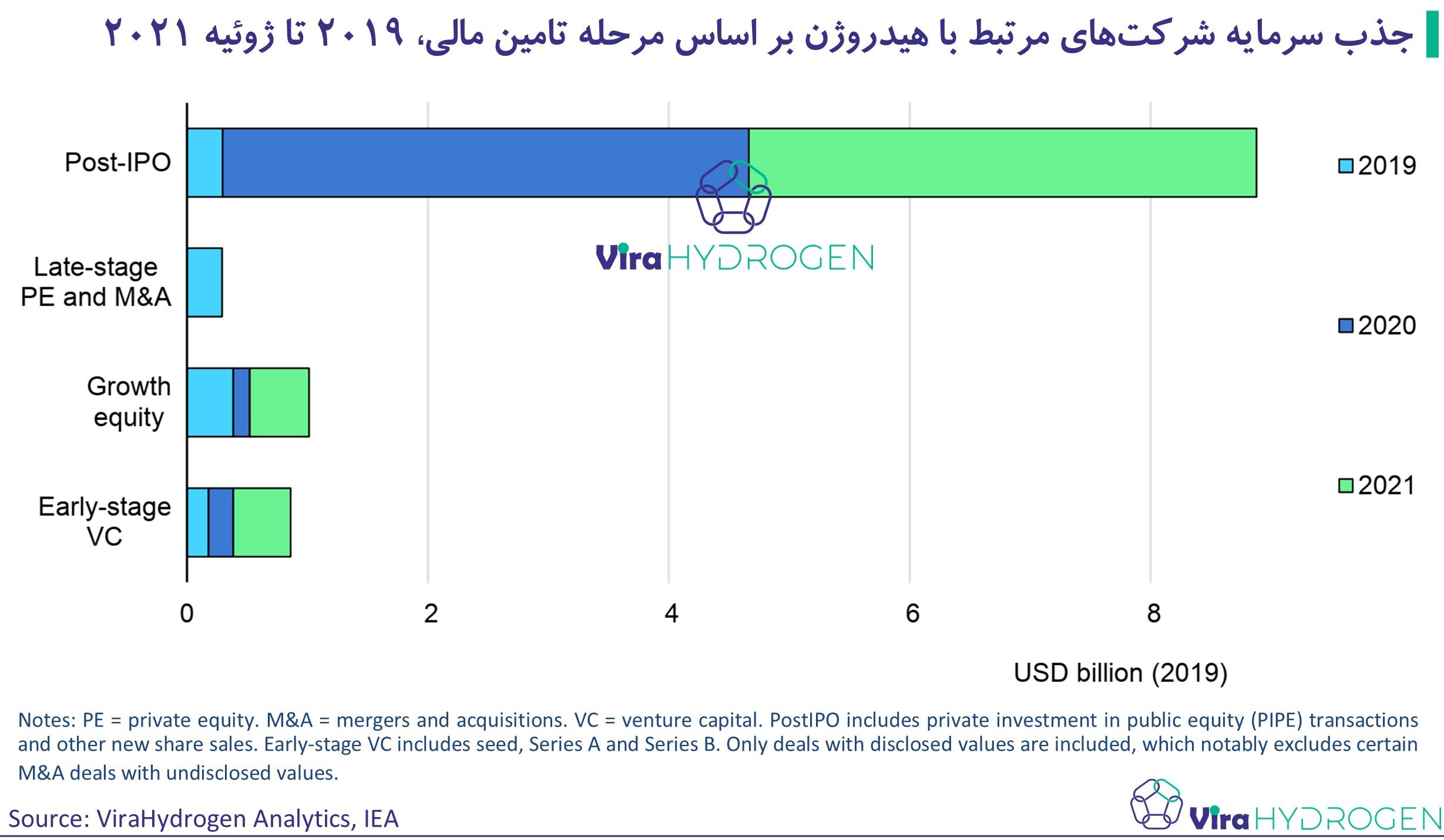

بیشتر منابع مالی جدید در سالهای 2020 و 2021 توسط شرکتهایی تأمین شد که پیش از این در بورس اوراق بهادار فهرست شده بودند. این شرکتها عمدتاً سهام جدیدی را به فروش رساندند تا سرمایهگذاران را به منظور گسترش امکانات تولیدی و تأمین نیازهای تقاضا یا تأمین قراردادهای مربوط به الکترولیز و پیلهای سوختی جذب کنند. اعتماد سرمایهگذاران به این شرکتها تا نیمه اول سال 2021، بهویژه با پیشبینی موفقیت قراردادهای دولتی، ادامه یافت.

پروژههای برجسته در جذب سرمایه

یکی از بزرگترین پروژههای جمعآوری سرمایه در این دوره، مربوط به شرکت آمریکایی Plug Power بود که 4.8 میلیارد دلار سهام جدید از سال 2019 جمعآوری کرد. این شرکت که در زمینه تولید دستگاههای الکترولیز، پیلهای سوختی و تجهیزات سوختگیری فعالیت دارد، در این مدت توانسته است رشد قابل توجهی را تجربه کند. همچنین سایر تولیدکنندگان الکترولیز مانند Nel، ITM Power، McPhy Energy، Green Hydrogen Systems و Sunfire در مجموع 1.5 میلیارد دلار جمعآوری کردند. شرکت نیکولا، که در حال توسعه کامیونهای پیل سوختی است، در سال 2019 موفق به جمعآوری 250 میلیون دلار شد و سپس در سال 2020 در بورس Nasdaq قرار گرفت و 700 میلیون دلار دیگر جمعآوری کرد. با این حال، در نوامبر 2020، قرارداد فروش 11 درصد از سهام نیکولا به جنرال موتورز به ارزش 2 میلیارد دلار شکست خورد و از آن زمان نگرانیها نسبت به توانایی نیکولا در تحقق برنامههای توسعهای خود افزایش یافته است.

در این دوره، دو خرید قابل توجه در صنعت هیدروژن اتفاق افتاد. شرکت کامینز، تولیدکننده موتور آمریکایی، شرکت هیدروژنیکس کانادایی را به مبلغ 290 میلیون دلار خریداری کرد. همچنین در آلمان، شرکت Man Energy Solutions، تولیدکننده موتور، شرکت الکترولیز PEM H-Tec را با مبلغی نامشخص خریداری کرد.

صندوقهای سرمایهگذاری جدید در هیدروژن

در سال 2021، چندین صندوق سرمایهگذاری جدید با هدف حمایت از توسعه صنعت هیدروژن راهاندازی شد. بزرگترین این صندوقها، صندوق رشد سرمایه HydrogenOne بود که 150 میلیون دلار در عرضه اولیه عمومی جمعآوری کرد، شامل 35 میلیون دلار از سرمایهگذاری شرکت پتروشیمی Ineos. سایر صندوقها مانند Ascent، FiveT، H-Mobility، Klima و Mirai از سال 2018 تاسیس شدهاند. در چین، صندوق صنعتی انرژی هیدروژن شانگزی که تحت هدایت دولت قرار دارد، در سال 2021 تأسیس شد (شکل بالا).

سرمایهگذاری در استارتآپهای هیدروژنی: رشد سریع در مراحل اولیه

سرمایهگذاری در استارتآپهای هیدروژنی در مراحل اولیه، که بهطور طبیعی با ریسک بیشتری همراه است، به سرعت در حال افزایش است. برخلاف رونق سرمایهگذاری خطرپذیر در انرژیهای پاک در حدود سال 2010 که تنها تعداد کمی از شرکتهای هیدروژنی را شامل میشد، سرمایهگذاریهای اخیر در این بخش به مقادیر بیسابقهای در سالهای 2019 و 2020 رسید. این روند به حدی بوده که مبالغ سرمایهگذاری تنها در شش ماه اول سال 2021 از مجموع سرمایهگذاریهای سالهای پیشین فراتر رفته است.

تمرکز استارتآپها بر مسیرهای نوین غیرالکترولیز

با تثبیت بازار تولیدکنندگان الکترولیز، استارتآپها به مسیرهای جدیدتر و غیرالکترولیز مانند پیرولیز برای استخراج هیدروژن از متان متمرکز شدهاند. شرکتهایی مانند Transform Materials و Syzygy Plasmonics تا کنون 50 میلیون دلار جذب کردهاند، در حالی که Monolith Materials در تامین مالی سال 2021 موفق به جمعآوری 100 میلیون دلار شده است. این افزایش سرمایهگذاری در فناوریهای نوین نشاندهنده رشد سریع این بخش و افزایش توجه به روشهای جایگزین تولید هیدروژن است.

رشد استارتآپها در توسعه پروژههای هیدروژنی

نکته قابل توجه این است که استارتآپهایی که خدمات توسعه پروژه و یکپارچهسازی پروژههای هیدروژنی را ارائه میدهند، در حال جذب بودجههای قابل توجه هستند. بهعنوان مثال، در ماه مه 2021، شرکت H2 Green Steel موفق شد بیش از 100 میلیون دلار جمعآوری کند که این مبلغ بهعنوان اولین معامله بزرگ برای یک توسعهدهنده پروژه استفاده از هیدروژن در صنعت فولاد بود. این شرکت سوئدی که هدف دارد تا سال 2024 تولید خود را آغاز کند، قصد دارد تا سال آینده 2.5 میلیارد دلار از طریق بدهی و سهام مختلط تأمین مالی کند. همچنین، شرکت کانادایی HTEC در مراحل اولیه خود در سپتامبر 2021 موفق به جمعآوری 170 میلیون دلار شد.

از نظر منطقهای، بسیاری از استارتآپهای هیدروژنی در مناطق جدید اروپایی مستقر هستند. برای اولین بار در تاریخ، انتظار میرود که استارتآپهای اروپایی هیدروژنی در سالهای 2020 و 2021 در مراحل اولیه، سرمایه بیشتری نسبت به همتایان آمریکایی خود جمعآوری کنند. علاوه بر این، چین نیز بهعنوان یک مرکز مهم برای استارتآپهای فناوری هیدروژن و سرمایهگذاری مخاطرهآمیز در حال ظهور است. در سال 2019، Jiangsu Guofu Hydrogen Technology در چین موفق به جمعآوری 60 میلیون دلار شد، که یکی از بزرگترین معاملات اولیه در این کشور بود و تأمین مالی آن از یک صندوق دولتی شانگهای انجام شد (شکل زیر).

سیر تحول سرمایهگذاری در استقرار فناوری هیدروژن

با توجه به روندهای اخیر، سرمایهگذاری در استارتآپها بهویژه در بخشهایی که خدمات توسعه پروژه یا راهحلهای تامین غیرالکترولیز ارائه میدهند، به سرعت در حال رشد است. این نشاندهنده تغییرات عمده در جهت تأمین نیازهای انرژی پایدار و ایجاد راهحلهای نوآورانه برای تولید هیدروژن به شیوههای اقتصادی و مقیاسپذیر است.

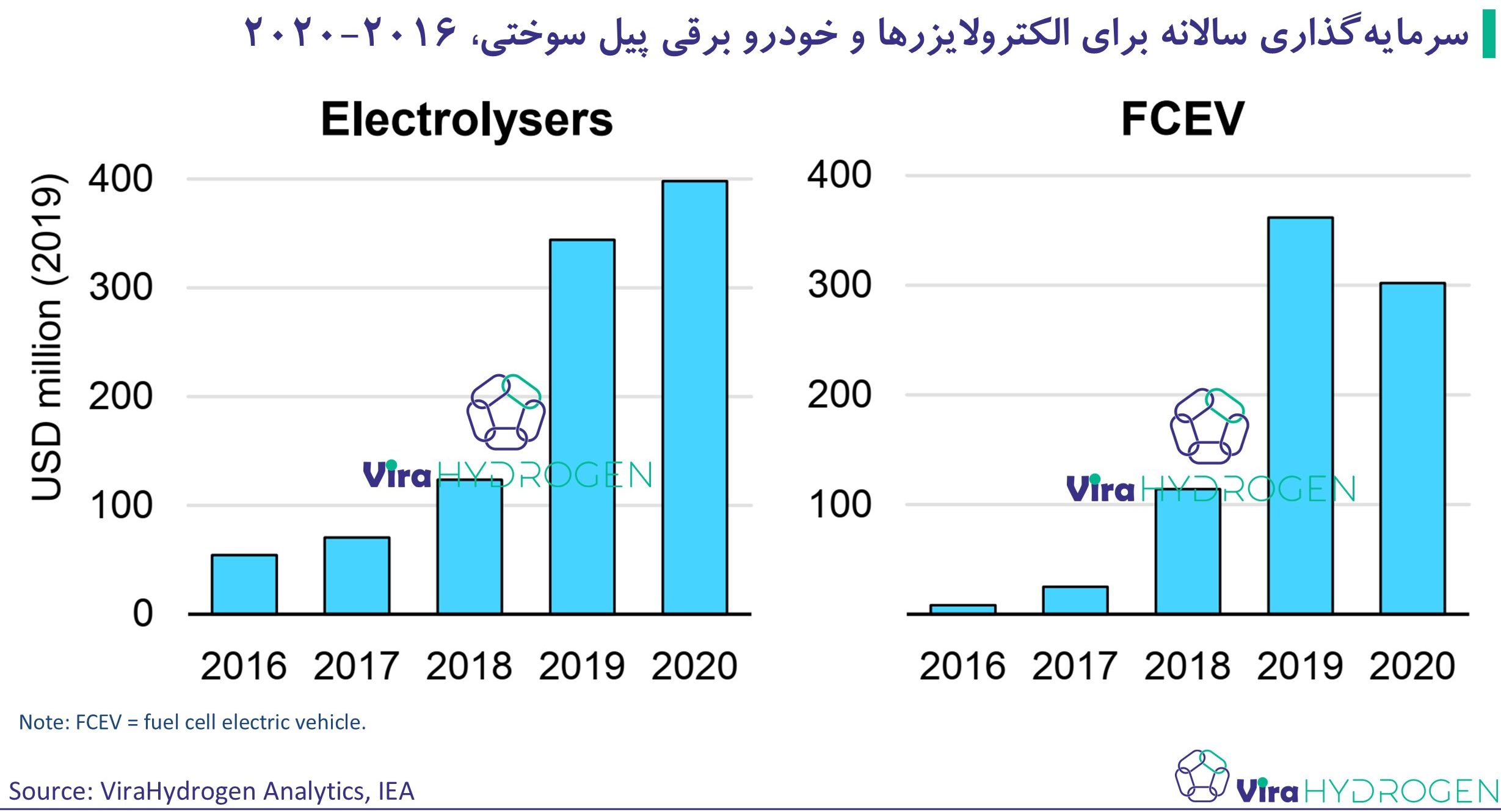

سرمایهگذاری در استقرار فناوری هیدروژن در حال افزایش است. علیرغم عدم قطعیتهای کوتاهمدت در خصوص پذیرش بازار، چشمانداز هیدروژن اکنون از گذشته، بهویژه پیش از آغاز همهگیری کووید-19، قویتر بهنظر میرسد. پروژههایی که انتظار میرود ظرفیت الکترولیز را در سال 2021 مستقر کنند، بیش از 400 میلیون دلار در سال 2020 جمعآوری کردهاند که تقریباً چهار برابر بیشتر از سرمایهگذاریهای سال 2018 است. پیشبینیها نشان میدهند که سرمایهگذاریها در سالهای پس از 2021 نیز ادامه خواهد داشت و استقرار فناوری تا ژوئن سال 2021 به رکوردهای جدیدی دست خواهد یافت (شکل زیر).

نقش حمایتهای دولتی و سرمایهگذاری خصوصی

واضح است که اقدامات دولتی، از جمله بودجههای تخصیصیافته در برنامههای بازیابی از کووید-19 و استراتژیهای بلندمدت ملی هیدروژن، نقش مهمی در ایجاد حرکت قوی در سرمایهگذاری در این حوزه ایفا کردهاند. انتظار میرود سرمایهگذاریهای عمومی موجب تحریک سرمایهگذاریهای خصوصی بیشتری شود که میتواند سرعت استقرار فناوریهای هیدروژن را تسریع کند. بهعنوان نمونه، آلمان بهعنوان بخشی از استراتژی ملی هیدروژن خود، بستهای به ارزش 9 میلیارد یورو را اعلام کرده است که دولت آلمان پیشبینی میکند که این بسته، 33 میلیارد یورو سرمایهگذاری خصوصی را به دنبال داشته باشد. در سطح جهانی، براساس گزارشهای شورای هیدروژن، بخش خصوصی تا سال 2030 بیش از 300 میلیارد دلار سرمایهگذاری اعلام کرده است، اگرچه تا کنون تنها 80 میلیارد دلار بهطور رسمی متعهد شده است.

چشمانداز سرمایهگذاری در سناریوهای تعهدات اعلام شده و انتشار خالص صفر

اگرچه سرمایهگذاریهای اخیر در بخش هیدروژن امیدبخش است، برای تحقق اهداف اقلیمی و تحقق تعهدات دولتها، لازم است که سرمایهگذاریها در کل زنجیرههای ارزش تولید، استفاده نهایی و زیرساختها بهشدت افزایش یابد. سناریوی تعهدات اعلام شده، مدلسازی سرمایهگذاریهای 250 میلیارد دلاری را برای دوره 2020 تا 2030 پیشبینی میکند که در نهایت منجر به سرمایهگذاری انباشته 2.3 تریلیون دلار تا سال 2050 خواهد شد. این رقم هنوز کمتر از سرمایهگذاریهای اعلامشده از سوی ذینفعان صنعت برای سال 2030 است، اما بهطور قابلتوجهی بزرگتر از سرمایهگذاریهای متعهد شده قبلی است.

سرمایهگذاریهای مورد نیاز برای تحقق اهداف بلندمدت

سرمایهگذاری در دهههای آینده میتواند نقش حیاتی در دستیابی به نتایج بلندمدت ایفا کند. برای مثال، هر سال تا سال 2030، بهطور متوسط 7 میلیارد دلار سرمایهگذاری در دستگاههای الکترولیز مورد نیاز است که 30 برابر بیشتر از سرمایهگذاریهای رکورد فعلی است. همچنین، برای استقرار خودروهای برقی پیل سوختی، 4 میلیارد دلار در هر سال نیاز خواهد بود که 14 برابر سرمایهگذاریهای رکورد قبلی است. برای رسیدن به هدف انتشار خالص صفر تا سال 2050، سرمایهگذاریهای انباشته جهانی باید تا سال 2030 به 1.2 تریلیون دلار و تا سال 2050 به 10 تریلیون دلار افزایش یابد.

اهمیت تولید هیدروژن کمکربن و نیاز به ظرفیت جدید

ایجاد ظرفیت تولید هیدروژن کمکربن، حدود 25 درصد از سرمایهگذاریهای انباشته جهانی تا سال 2050 در سناریوی تعهدات اعلام شده و 27 درصد در سناریوی انتشار خالص صفر را تشکیل میدهد. نیاز به استقرار ظرفیت هم برای تولید جدید و هم برای کربنزدایی (که به سرمایهگذاریهای کمتری در استفاده نهایی و زیرساختها نیاز دارد) به این معنا است که سهم سرمایهگذاری در تولید هیدروژن باید پیش از سال 2030 بیشتر از بعد از آن باشد. با وجود این که سرمایهگذاری در ظرفیت تولید تا سال 2050 به رشد خود ادامه خواهد داد، اما سهم آن در نهایت با افزایش سرمایهگذاری در کاربریهای نهایی و توسعه زیرساختها کاهش خواهد یافت.

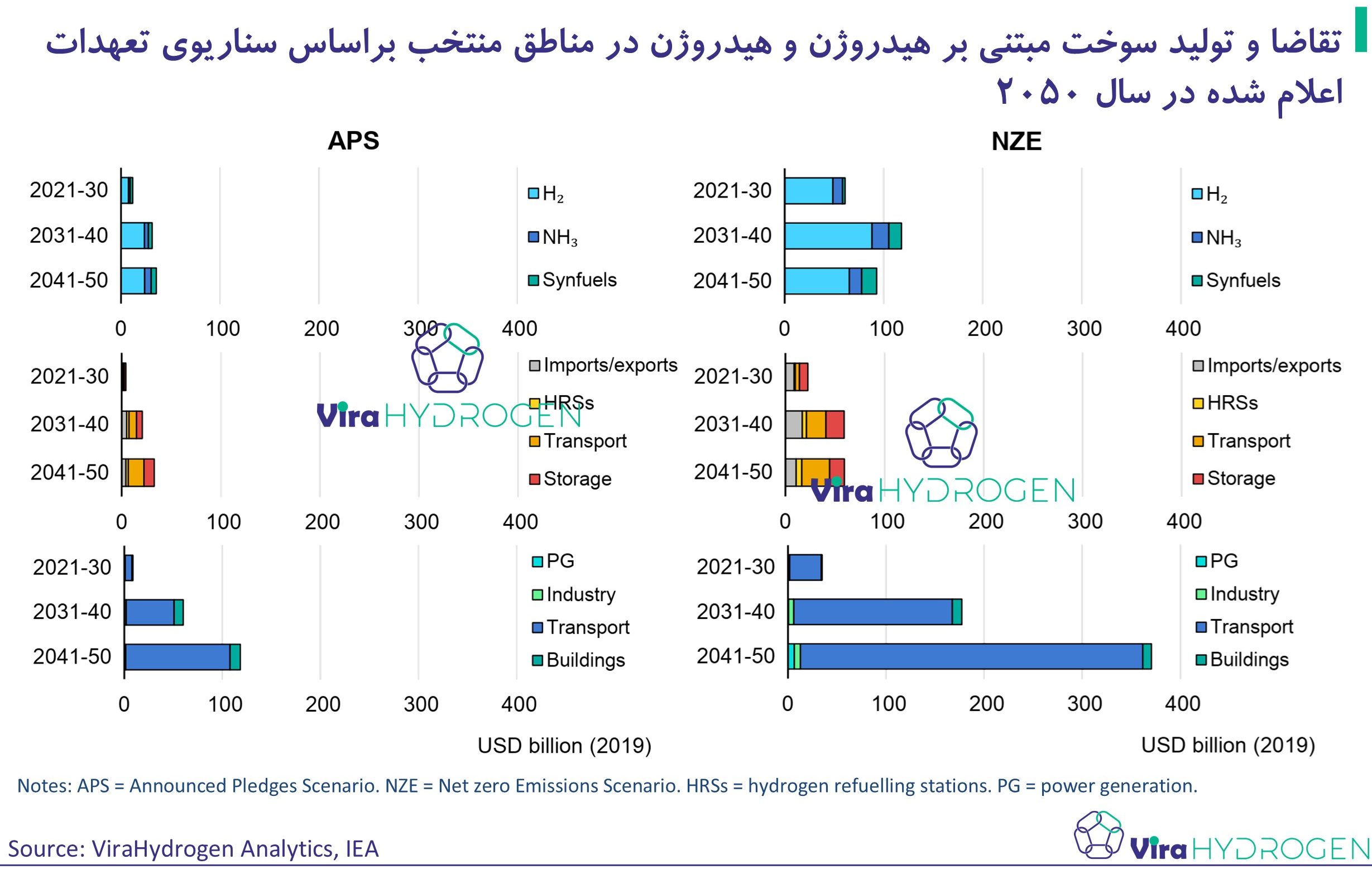

سرمایهگذاری در فناوریهای مصرف نهایی و زیرساختها

فناوریهای مصرف نهایی هیدروژن، که در سالهای آتی نقش حیاتی در کاهش انتشار کربن خواهند داشت، حدود 60 درصد از سرمایهگذاریهای انباشته جهانی تا سال 2050 را در هر دو سناریوی تعهدات اعلام شده و انتشار خالص صفر تشکیل میدهند. این سهم بهطور مستمر در حال افزایش است. پیشبینیها نشان میدهند که سرمایهگذاری در فناوریهای مصرف نهایی در دوره 2020-2030 قابلتوجه خواهد بود؛ در سناریوی تعهدات اعلام شده، سرمایهگذاریها به 8 میلیارد دلار و در سناریوی انتشار خالص صفر به 30 میلیارد دلار خواهد رسید. پس از سال 2030، چندین فناوری جدید در مراحل توسعه به تجاریسازی و استقرار خواهند رسید که تقاضای هیدروژن، بهویژه در بخش حملونقل، را بهطور چشمگیری افزایش میدهند. به همین دلیل، سرمایهگذاریها تا سال 2050 بهطور قابلتوجهی در سناریوی تعهدات اعلام شده به 90 میلیارد دلار در سال و در سناریوی انتشار خالص صفر به 270 میلیارد دلار در سال خواهد رسید.

نیاز به توسعه زیرساختها برای توزیع هیدروژن

برای توزیع هیدروژن به کاربران نهایی، سرمایهگذاریهای قابل توجهی در توسعه زیرساختها ضروری است، از جمله ایستگاههای سوختگیری، خطوط لوله، ذخیرهسازی و پایانههای واردات/صادرات. در واقع، زیرساختها حدود 18 درصد از سرمایهگذاریهای انباشته جهانی تا سال 2050 در سناریوی تعهدات اعلام شده (575 میلیارد دلار) و 14 درصد در سناریوی انتشار خالص صفر (1400 میلیارد دلار) را تشکیل میدهند (شکل بالا). اگرچه مدلسازیها نشان میدهند که این سهم پس از سال 2030 در سناریوی تعهدات اعلام شده حدود پنج برابر و در سناریوی انتشار خالص صفر بیش از دو برابر خواهد شد، اما این بدان معنا نیست که توسعه زیرساختها باید به تعویق بیفتد. بالعکس، توسعه ظرفیت ذخیرهسازی هیدروژن برای تضمین امنیت عرضه در کوتاهمدت و ایجاد تعادل در ادغام انرژیهای تجدیدپذیر در بلندمدت امری حیاتی است.

ارتقای زیرساختها و استفاده مجدد از منابع موجود

به موازات نیاز به توسعه زیرساختهای جدید، میتوان از زیرساختهای موجود بهرهبرداری مجدد کرد تا هزینهها کاهش یابد. بهعنوان مثال، زیرساختهای موجود برای محصولات مشتقشده از نفت میتوانند با حداقل تغییرات برای واردات و صادرات سوختهای مایع استفاده شوند. همچنین، برخی از زیرساختهای گاز طبیعی مایع و گاز فشرده مایع میتوانند برای واردات و صادرات هیدروژن و آمونیاک بهطور مؤثری ارتقا یابند. در این راستا، سرمایهگذاریهای جدید در پایانههای واردات/صادرات و کشتیهای حمل هیدروژن میتواند بخش مهمی از توسعه زنجیرههای تأمین هیدروژن بینالمللی را شکل دهد.

پیشبینیهای سرمایهگذاری برای رسیدن به اهداف خالص صفر

سرمایهگذاریهای جهانی باید تا سال 2030 به حدود 2.1 تریلیون دلار افزایش یابد تا جهان در مسیر دستیابی به اهداف انتشار خالص صفر تا سال 2050 قرار گیرد. این امر نیازمند همکاریهای بینالمللی و استفاده بهینه از زیرساختها و ظرفیتهای موجود خواهد بود.

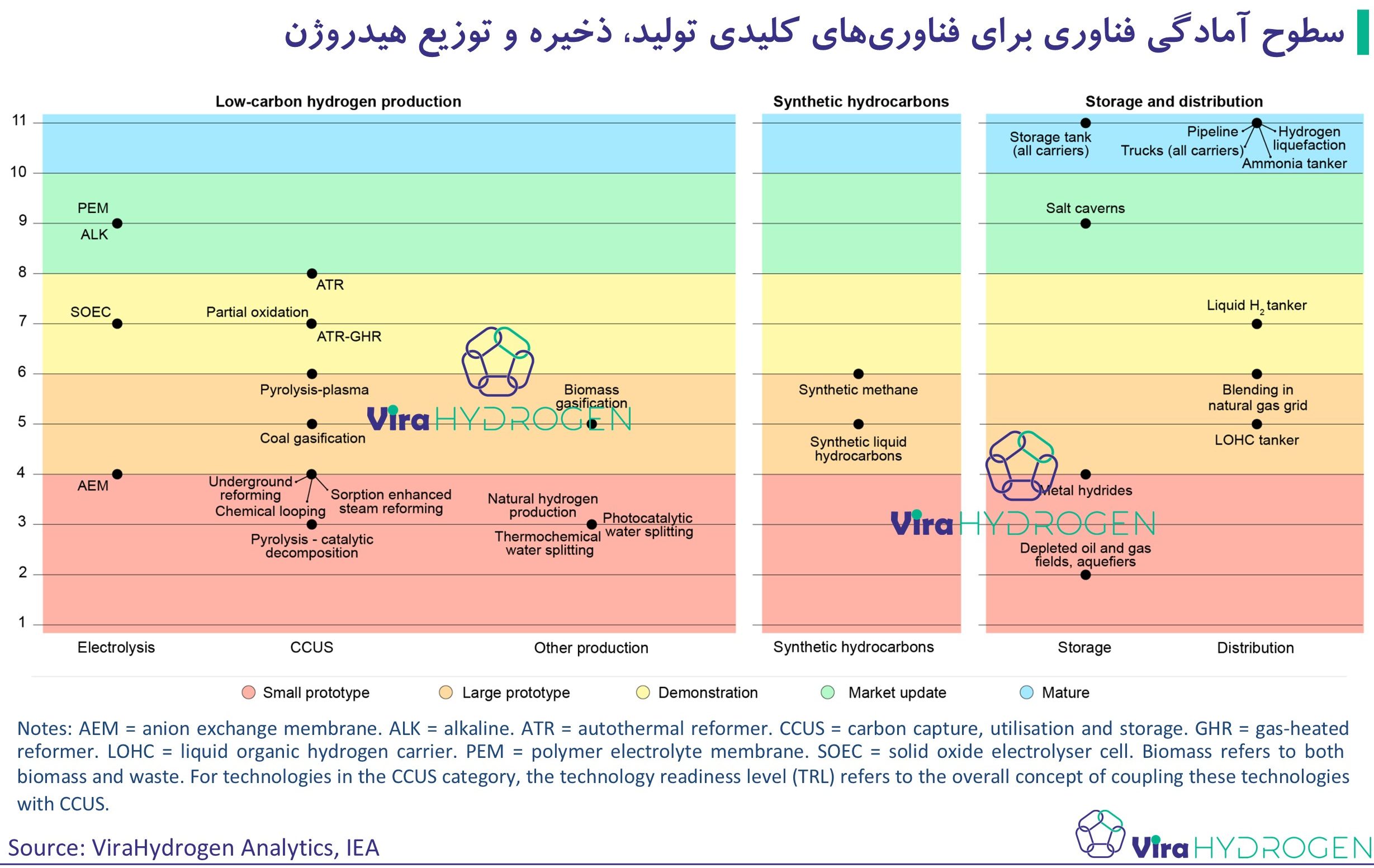

نوآوری در فناوری هیدروژن هنوز در مراحل ابتدایی قرار دارد. بهجز فناوریهای تثبیتشده برای تولید هیدروژن از سوختهای فسیلی و کاربردهای متعارف در صنعت و پالایش، بسیاری از اجزای زنجیره ارزش هیدروژن هنوز در مقیاس تجاری بهطور کامل توسعه نیافتهاند. به همین دلیل، ضروری است که تلاشهای نوآوری در تمامی جنبههای فناوری هیدروژن افزایش یابد تا از چالشهای پیش رو در استفاده از هیدروژن بهعنوان یک اهرم کلیدی برای کربنزدایی جلوگیری شود. آژانس بینالمللی انرژی در نقشه راه خالص صفر تا سال 2050 تخمین میزند که 90 میلیارد دلار پول عمومی باید در سریعترین زمان ممکن در سطح جهانی بسیج شود که حدود نیمی از این مبلغ باید به فناوریهای مرتبط با هیدروژن اختصاص یابد (شکل بالا).

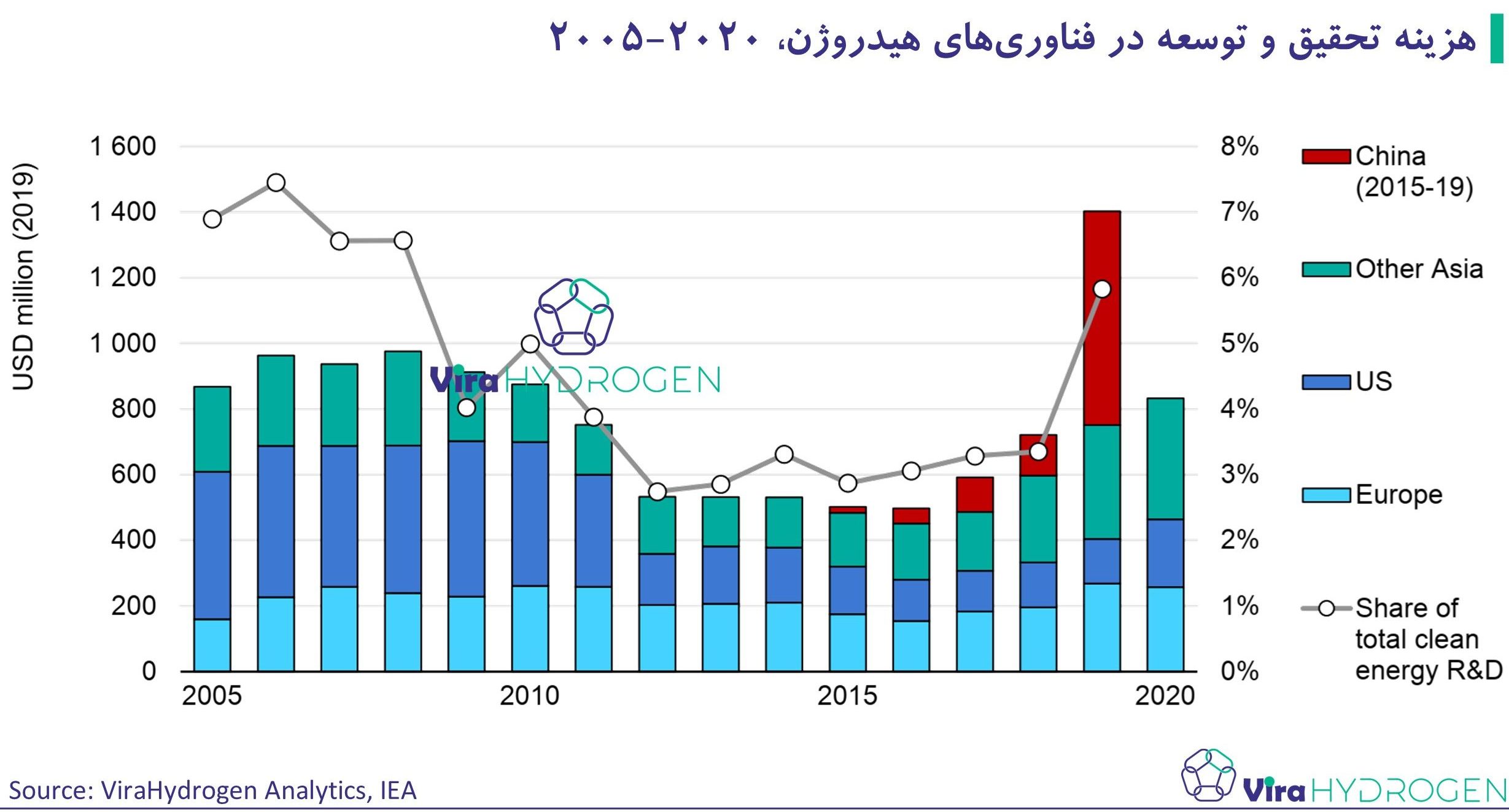

تاریخچه حمایت دولتی از تحقیق و توسعه هیدروژن

حمایت دولتی از تحقیق و توسعه هیدروژن در اواخر دهه 2000 بسیار قوی بود. در آن زمان، 6 درصد از کل تحقیق و توسعه در حوزه انرژی پاک به فناوریهای هیدروژنی اختصاص یافت که عمدتاً به فناوریهای الکترولیز مربوط میشد و ژاپن بزرگترین تأمینکننده این سرمایه بود. اما کاهش بودجه تحقیق و توسعه در سالهای 2010 تا 2015 نشاندهنده کاهش علاقه به این فناوریها بود. از سال 2015، تجدید حیات در این حوزه به ویژه در زمینههای تولید هیدروژن و استفادههای متنوعتر مانند پیلهای سوختی و کاربردهای نهایی، آغاز شد. نکته قابل توجه این است که هزینههای تحقیق و توسعه دولتی چین در زمینه فناوریهای هیدروژنی در سال 2019 شش برابر شده است.

شکافهای نوآوری در کاربردهای هیدروژن

در حالی که سطوح آمادگی فناوریهای تولید هیدروژن کمکربن بهطور گستردهای متفاوت است، تجزیه و تحلیلها نشان میدهند که شکافهای نوآوری عمدتاً در کاربردهای صنعتی جدید، حملونقل جادهای سنگین، کشتیرانی و هوانوردی متمرکز است. در میان این فناوریها، پیشرفتهترین آنها در مراحل اولیه پذیرش قرار دارند که به این معناست که برای کاربردهای تجاری آماده هستند، اما هنوز سهم بازار قابل توجهی به دست نیاوردهاند. در عین حال، فناوریهای ذخیرهسازی و توزیع، استفاده در ساختمانها و حملونقل جادهای سبک بهاندازه کافی توسعه یافتهاند تا در استفاده اولیه از هیدروژن به کار گرفته شوند.

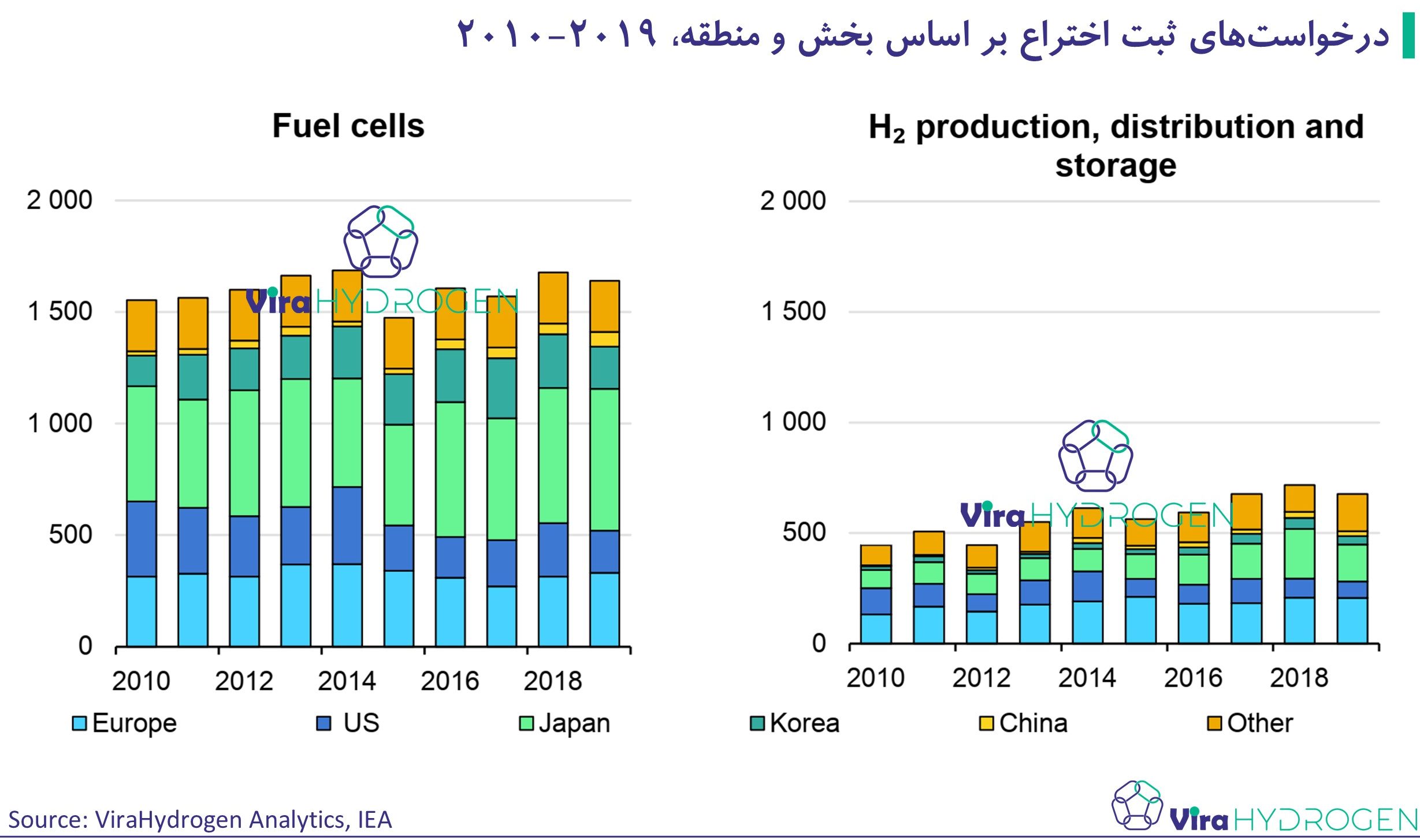

ثبت اختراعات و روند نوآوری در فناوریهای هیدروژن

تعداد ثبت اختراعات بینالمللی یکی از شاخصهای کلیدی برای سنجش فعالیت نوآوری در هر فناوری است. در سال 2019، 676 اختراع ثبتشده برای فناوریهای تولید، ذخیرهسازی و توزیع هیدروژن ثبت شد که نسبت به سال 2010 افزایش 52 درصدی را نشان میدهد. در همان سال، بیشترین سهم ثبت اختراعات جدید در اروپا (30 درصد) و ژاپن (25 درصد) بود (شکل بالا).

تفاوت در تعداد پتنتها برای فناوریهای پیل سوختی و تولید هیدروژن

در حال حاضر، تعداد پتنتهای مربوط به فناوریهای پیل سوختی نسبت به تولید، ذخیرهسازی و توزیع هیدروژن تقریباً سه برابر بیشتر است که نشاندهنده سطح آمادگی بالاتر فناوری پیلهای سوختی است. همچنین این واقعیت که درخواستهای ثبت اختراع پیل سوختی عمدتاً توسط شرکتهای بزرگ انجام میشود، نظیر تولیدکنندگان خودرو با بودجههای تحقیق و توسعه بالا، بر این تفاوت تأکید دارد. ژاپن با 39 درصد از کل پتنتها، پیشتاز تکنولوژیکی در زمینه پیلهای سوختی است و تعداد درخواستهای ثبت اختراع در دهه گذشته ثابت مانده است. در مقابل، تولیدکنندگان الکترولیز تمایل دارند شرکتهای کوچکتری باشند که بودجه تحقیق و توسعه کمتری دارند، هرچند که این فناوریها میتوانند از پیشرفتهای حاصل از پیلهای سوختی، بهویژه در زمینه مواد و کاتالیزورها بهرهمند شوند.

نقش بخش خصوصی در نوآوری هیدروژن

با توجه به اینکه بودجه عمومی بهطور مساوی بین پیلهای سوختی و سایر فناوریهای هیدروژن تقسیم شده است، میتوان نتیجه گرفت که بخش خصوصی بیشتر فعالیتهای نوآورانه را در زمینه پیلهای سوختی هدایت کرده است. مطالعهای که بهطور مشترک توسط آژانس بینالمللی انرژی و اداره ثبت اختراعات اروپا در حال انجام است، نتایج جدیدی در مورد فعالیتهای ثبت اختراع در فناوریهای هیدروژن ارائه خواهد داد که انتظار میرود در اوایل سال 2022 منتشر شود.

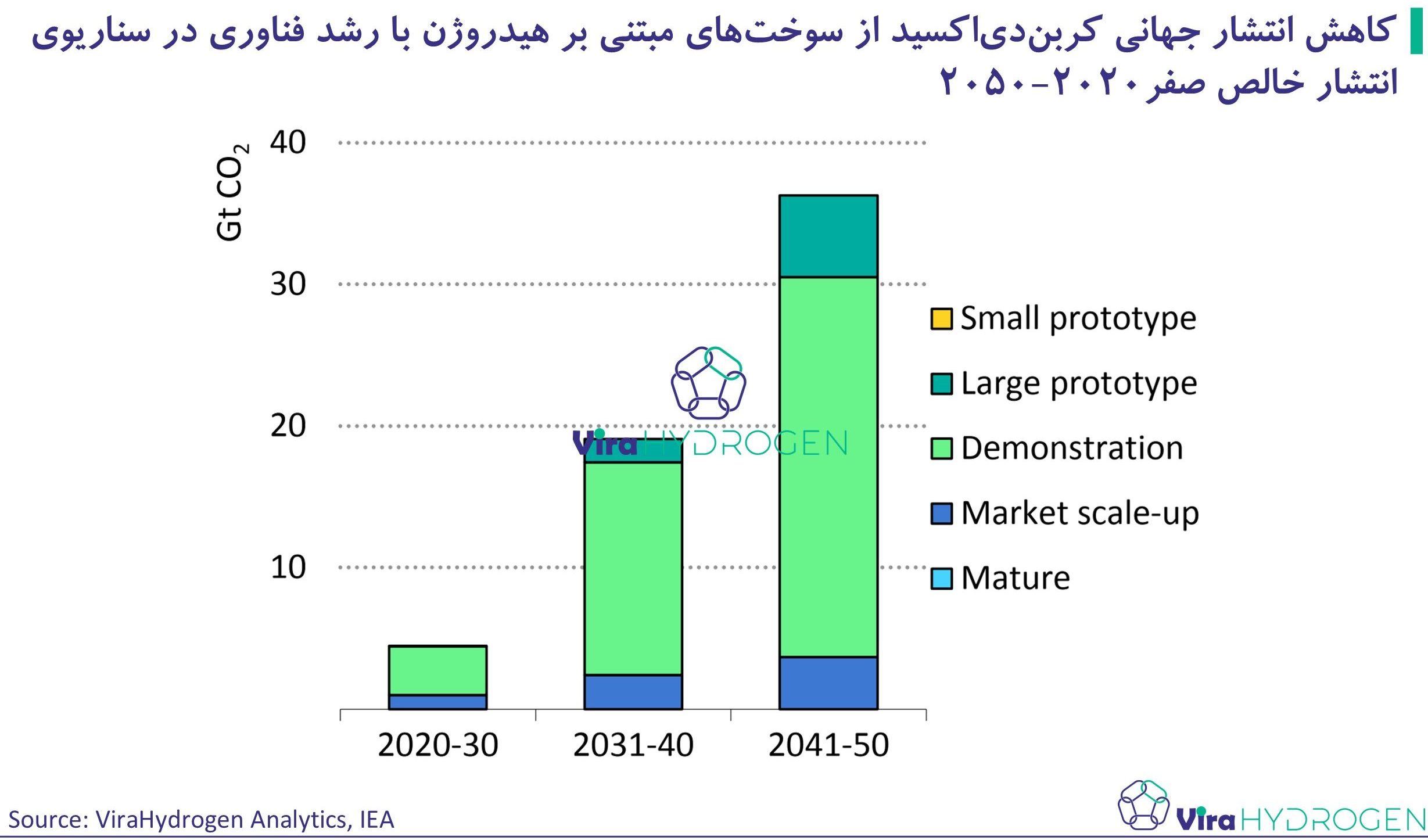

چالشها و نیاز به نوآوری برای دستیابی به اهداف کربنزدایی

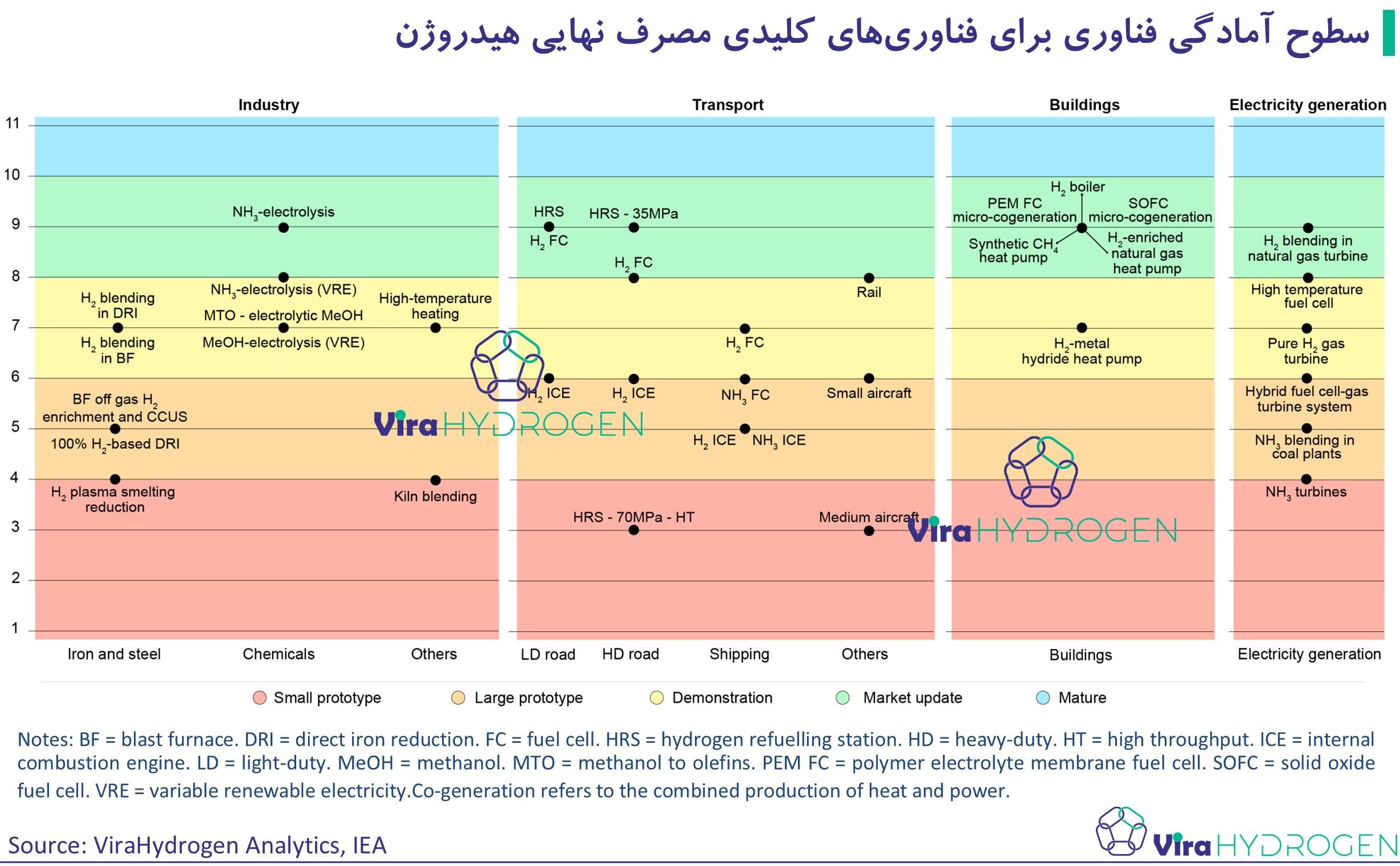

از مجموع 60 گیگاتن کربندیاکسید که سوختهای مبتنی بر هیدروژن میتوانند در سناریوی انتشار خالص صفر از آن جلوگیری کنند، حدود 55 گیگاتن از این مقدار پس از سال 2030 بهدست میآید. این نشان میدهد که بیشتر فناوریهای مصرف نهایی برای چنین سوختهایی هنوز بهطور تجاری در دسترس نیستند (شکل زیر). ارزیابی سطوح آمادگی فناوری در کل زنجیره تأمین هیدروژن و در بخشهای مصرف نهایی، به وضوح نیاز به افزایش نوآوری و پیشرفت در این زمینه را برای تحقق اهداف سناریوی انتشار خالص صفر تایید میکند.

چالشها در تجاریسازی فناوریهای هیدروژن

در نهایت، تنها 12 درصد از کاهش انتشار کربن تجمعی تا سال 2050 ناشی از فناوریهایی خواهد بود که آماده ورود به بازار و افزایش تولید هستند، مانند خودروهای تجاری سبک. بیشتر کاهش انتشار گازهای گلخانهای از فناوریهای حیاتی مانند احیای آمونیاک و هیدروژن در نیروگاههای زغالسنگ و گاز طبیعی، تولید مواد شیمیایی با استفاده از هیدروژن الکترولیتی، استفاده از هیدروژن در وسایل نقلیه سنگین و استفاده از هیدروژن و آمونیاک در کشتیرانی ناشی خواهد شد که هنوز در حال توسعه هستند و برای تجاریسازی نیاز به اثبات و آزمایش دارند.

در سناریوی انتشار خالص صفر، فناوریهای کلیدی که میتوانند به کاهش انتشار کربندیاکسید کمک کنند، باید از اوایل دهه 2020 آغاز شوند. در حالی که چندین طرح در حال انجام با هدف نشان دادن این فناوریها وجود دارد، برای اطمینان از تجاریسازی موفقیتآمیز، تلاشهای نوآوری باید بهطور قابل توجهی افزایش یابد. در غیر این صورت، دستیابی به اهداف کاهش کربن تا سال 2050 بهویژه در بخشهای کلیدی و حساس به تاخیر خواهد افتاد.

چندین فناوری کلیدی مانند کاهش مستقیم آهن مبتنی بر هیدروژن برای تولید فولاد هنوز در مراحل اولیه توسعه هستند. چرخه نوآوری این فناوریها باید بهسرعت تکمیل شود تا بتوانند تا اوایل دهه 2030 در کاهش انتشار کربندیاکسید بهطور عملیاتی وارد شوند و از این طریق به اهداف جهانی کربنزدایی کمک کنند.

جمعبندی

صنعت هیدروژن با وجود پیشرفتهای چشمگیر در زمینه تحقیق و توسعه، هنوز با چالشهای فراوانی در مسیر تجاریسازی و استقرار فناوریها روبهرو است. در حالی که سرمایهگذاریهای اخیر در این حوزه نشاندهنده امیدواری برای تحقق اهداف بلندمدت انرژی پاک است، هنوز نیاز به تلاشهای نوآورانه بیشتری در زمینه فناوریهای تولید و استفاده نهایی هیدروژن وجود دارد. اگرچه برخی از فناوریها مانند پیلهای سوختی و الکترولیز به بلوغ نسبی رسیدهاند، بیشتر کاربردهای صنعتی و حملونقل سنگین بهویژه در زمینه استفاده از هیدروژن هنوز در مراحل توسعه و آزمایش قرار دارند. برای دستیابی به اهداف انتشار خالص صفر تا سال 2050، سرمایهگذاریهای عمومی و خصوصی باید بهطور قابلتوجهی افزایش یابد و در این راستا، توسعه زیرساختها، بهبود ظرفیتهای ذخیرهسازی و حملونقل، و حمایت از نوآوریهای فناوری از اهمیت ویژهای برخوردار است.

در نهایت، در حالی که سرمایهگذاریهای عظیمی برای توسعه فناوریهای هیدروژن انجام شده است، موفقیت در این بخش نیازمند همکاریهای بینالمللی و پیگیری مستمر سیاستهای حمایتی از سوی دولتها و بخش خصوصی است. تنها از این طریق است که میتوان به هدف کربنزدایی جهانی و ایجاد یک آینده انرژی پایدار دست یافت.