هیدروژن به عنوان یکی از عناصر کلیدی تحول در صنعت انرژی و کاهش انتشار گازهای گلخانهای، بهتدریج به اولویت بسیاری از کشورها و صنایع تبدیل شده است. در حالی که جهان به سمت گذار از سوختهای فسیلی حرکت میکند، هیدروژن با قابلیت استفاده در تولید برق، حملونقل و همچنین صنایع پالایش و پتروشیمی، جایگاهی استراتژیک در چشمانداز انرژی آینده به دست آورده است. با وجود اینکه فناوریهای مرتبط با تولید هیدروژن، بهویژه هیدروژن سبز و آبی، هنوز در مراحل ابتدایی قرار دارند، اما نوید آیندهای روشن را میدهند. در عین حال، چالشهای قابل توجهی مانند زیرساختهای محدود، مسائل تأمین مالی و نیاز به ایجاد چارچوبهای قانونی شفاف، همچنان بر سر راه توسعه این صنعت قرار دارد. (جهت مطالعه مقاله “زنجیره ارزش هیدروژن پاک: تحلیل فرآیندها، فناوریها و نقش آن در توسعه پایدار” اینجا کلیک کنید)

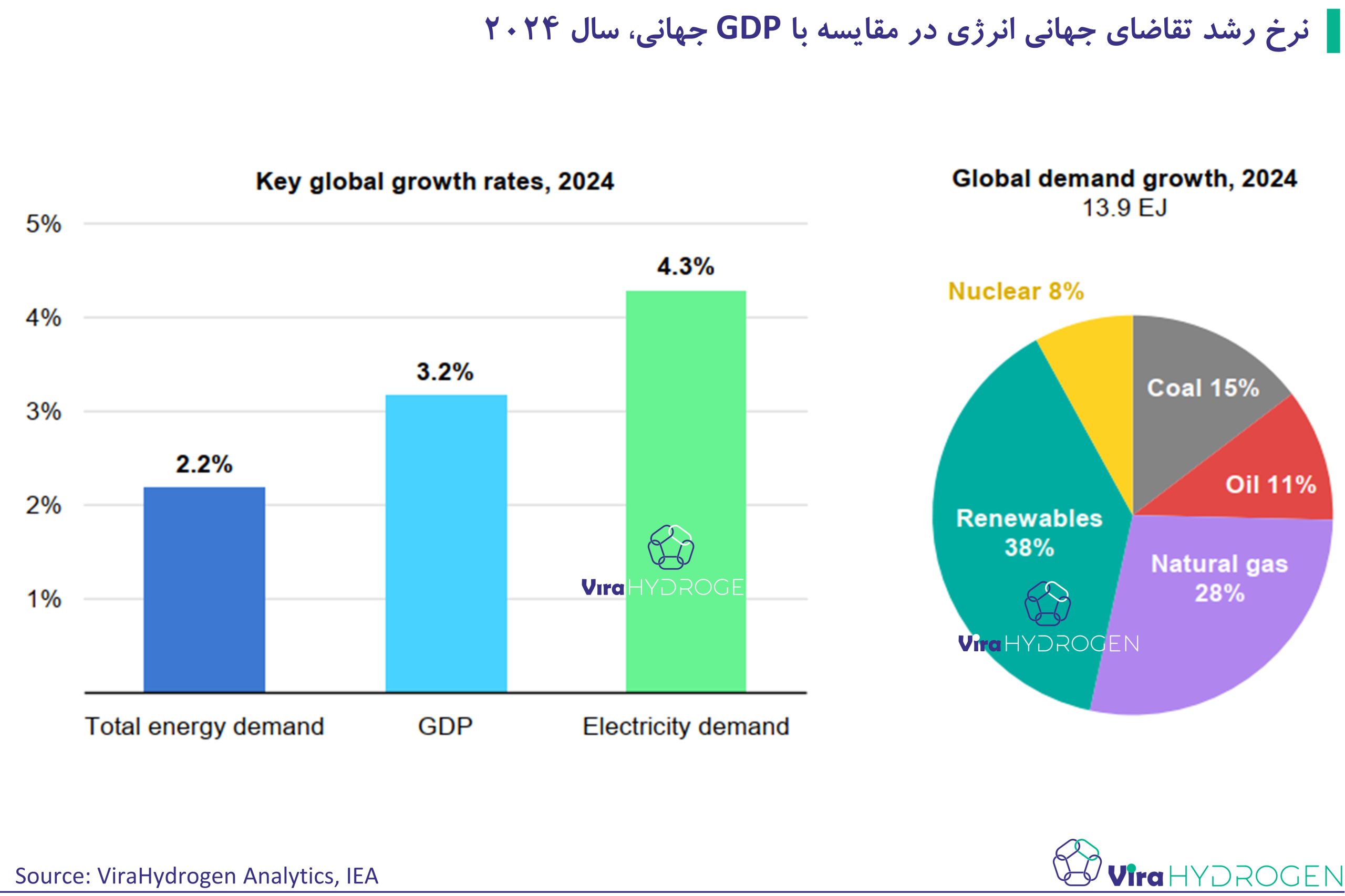

در سال 2023 تقاضای جهانی هیدروژن به 97 میلیون تن رسید که نسبت به سال قبل 5/2 درصد افزایش یافته. این رشد عمدتاً به دلیل افزایش تقاضا در صنعت پالایش و صنایع شیمیایی است که عمده هیدروژن تولید و مصرف شده مبتنی بر سوختهای فسیلی بوده است. با وجود تلاشهای جهانی برای کاهش انتشار کربن و تولید هیدروژن با انتشار کربن کمتر [1] سهم بسیار کمی از کل عرضه و تقاضا جهانی هیدروژن را به خود اختصاص داده است به طوری که در سال 2023 کمتر از 1 میلیون تن از کل هیدروژن تولید شده در جهان، هیدروژن سبز (مبتنی بر انرژیهای تجدید پذیر) و آبی (مبتنی بر فرایندهای جذب و ذخیره سازی کربن) بوده است.

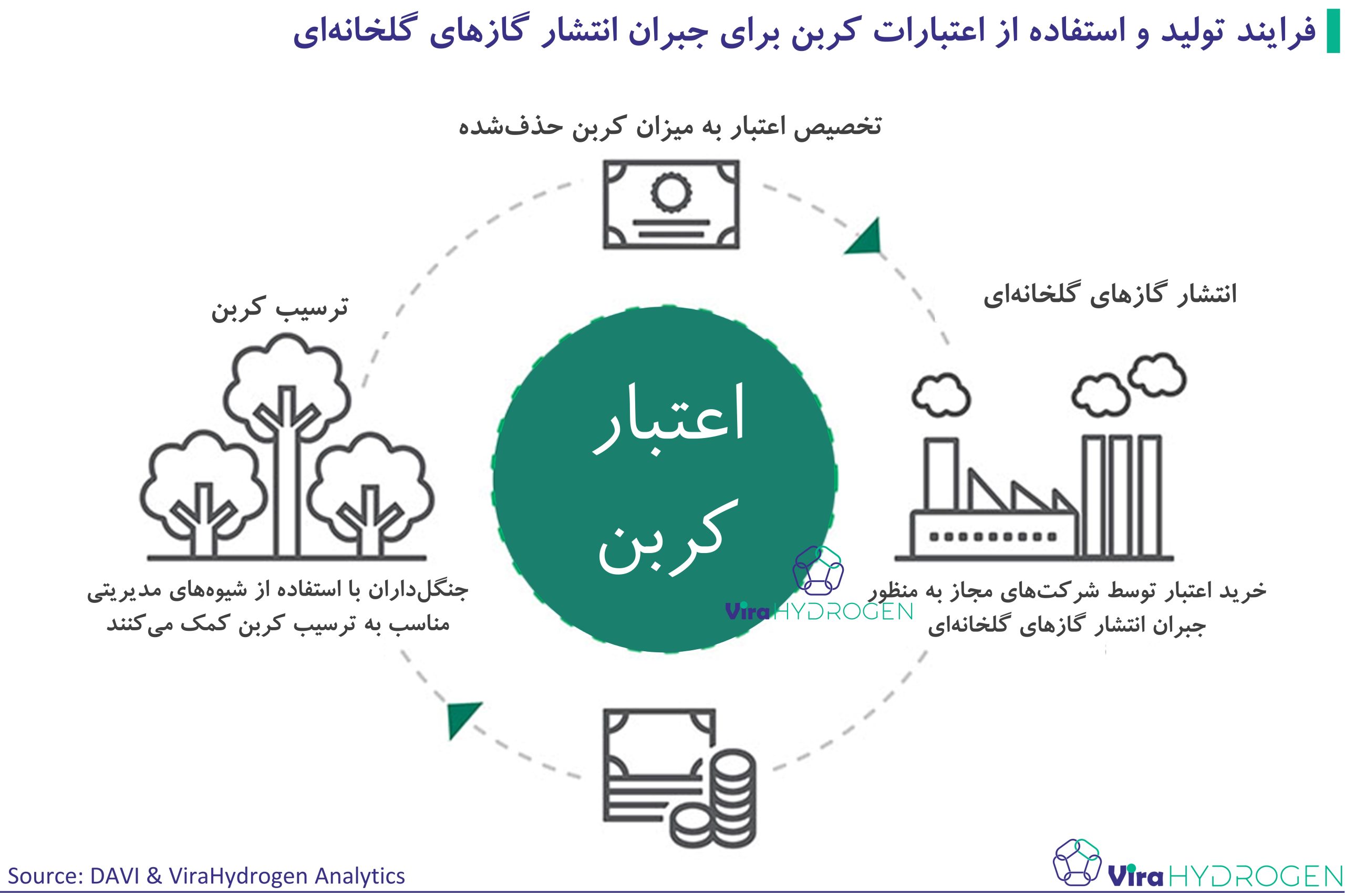

با این حال، پیشبینی میشود که تولید هیدروژن پاک تا سال 2030 به 9/4 میلیون تن در سال برسد. رشد سریع عرضه/تقاضا هیدروژن پاک عمدتاً به پروژههای تعریف شده تولید هیدروژن مبتنی بر فرایند الکترولیز آب وابسته است که ظرفیت اعلام شده این پروژهها تا به امروز حدود 520 گیگاوات است. علاوه بر این، تعداد پروژههایی که گزارش شده به مرحله تصمیمگیرینهایی سرمایهگذاری (FID) [2] رسیدهاند، نیز در حال افزایش است. تعداد پروژههای که در مرحله FID قرار دارند نسبت به سال 2023 دو برابر شده و به تولید 4/3 میلیون تن در سال هیدروژن رسیده که پیشبینی میشود تا سال 2030 این مقدار تولید، پنج برابر افزایش یابد. از مقدار 4/3 میلیون تن در سال هیدروژن تولیدی در این پروژهها، تولید حدود 9/1 میلیون تن در سال هیدروژن مبتنی بر فرایند الکترولیز آب و تولید 5/1 میلیون تن در سال هیدروژن مبتنی بر سوختهای فسیلی با فناوری جذب و ذخیرهسازی کربن (CCUS) تقسیم میشود. (جهت مطالعه مقاله “نگاهی کلان به زنجیره ارزش جذب، ذخیره و استفاده از کربن (CCUS)” اینجا کلیک کنید)

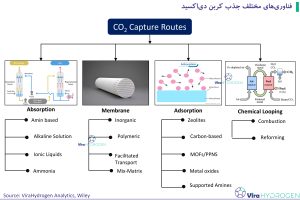

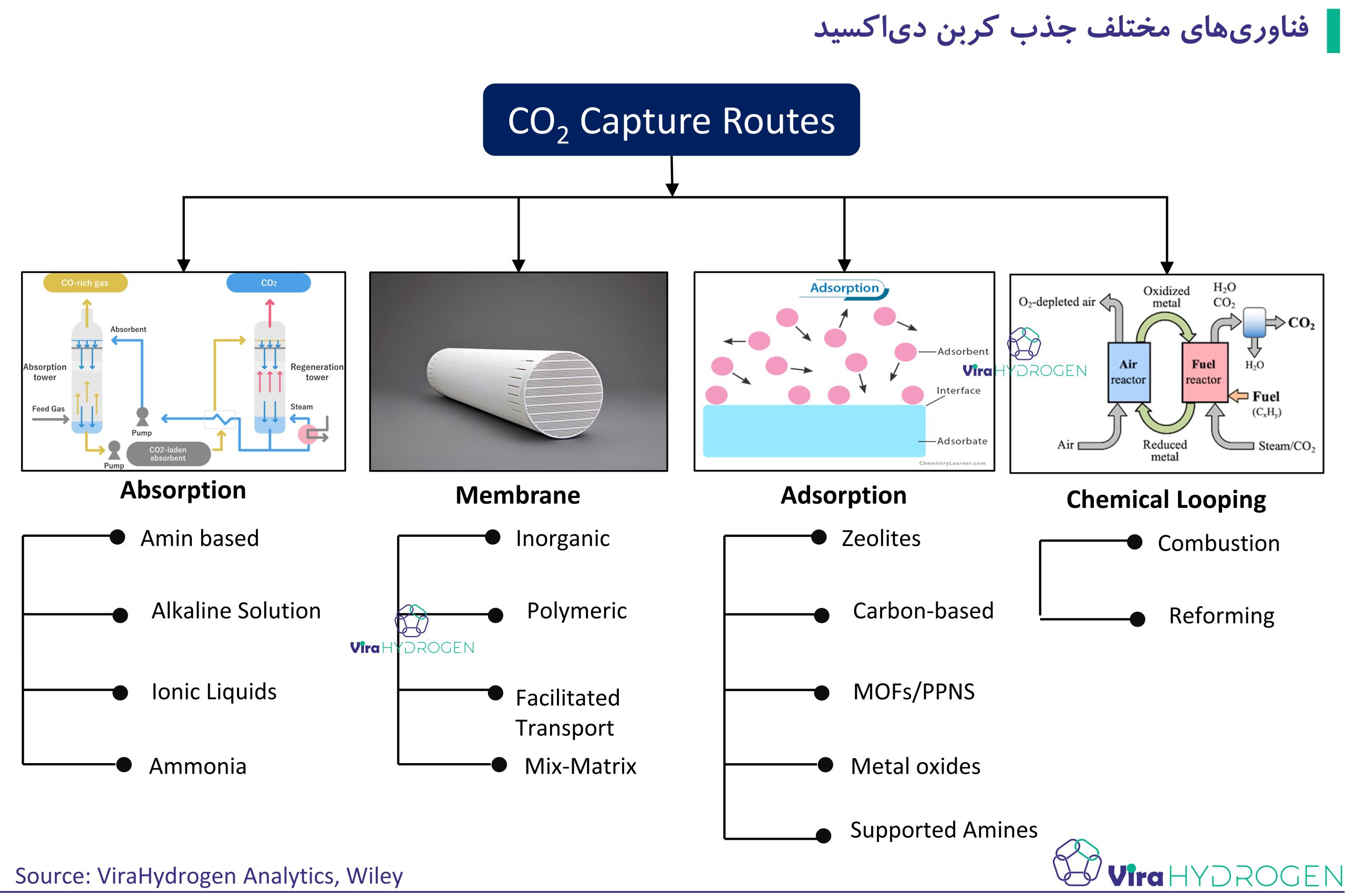

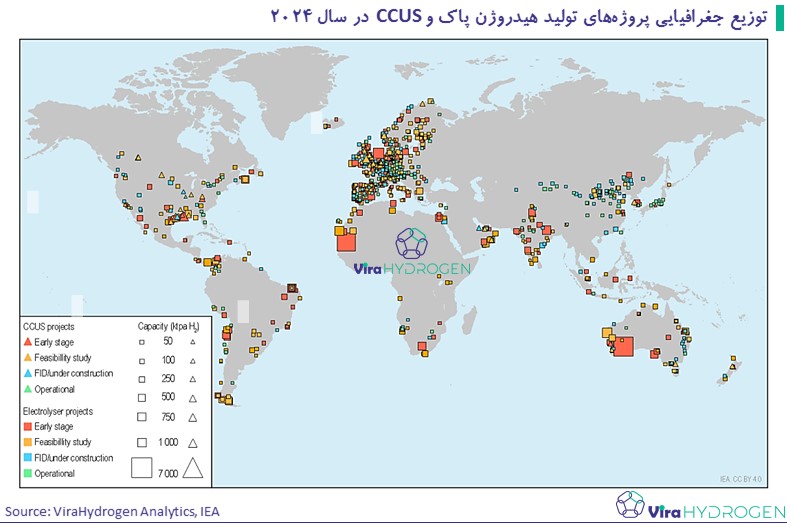

توزیع جغرافیایی پروژههای تولید هیدروژن پاک و CCUS

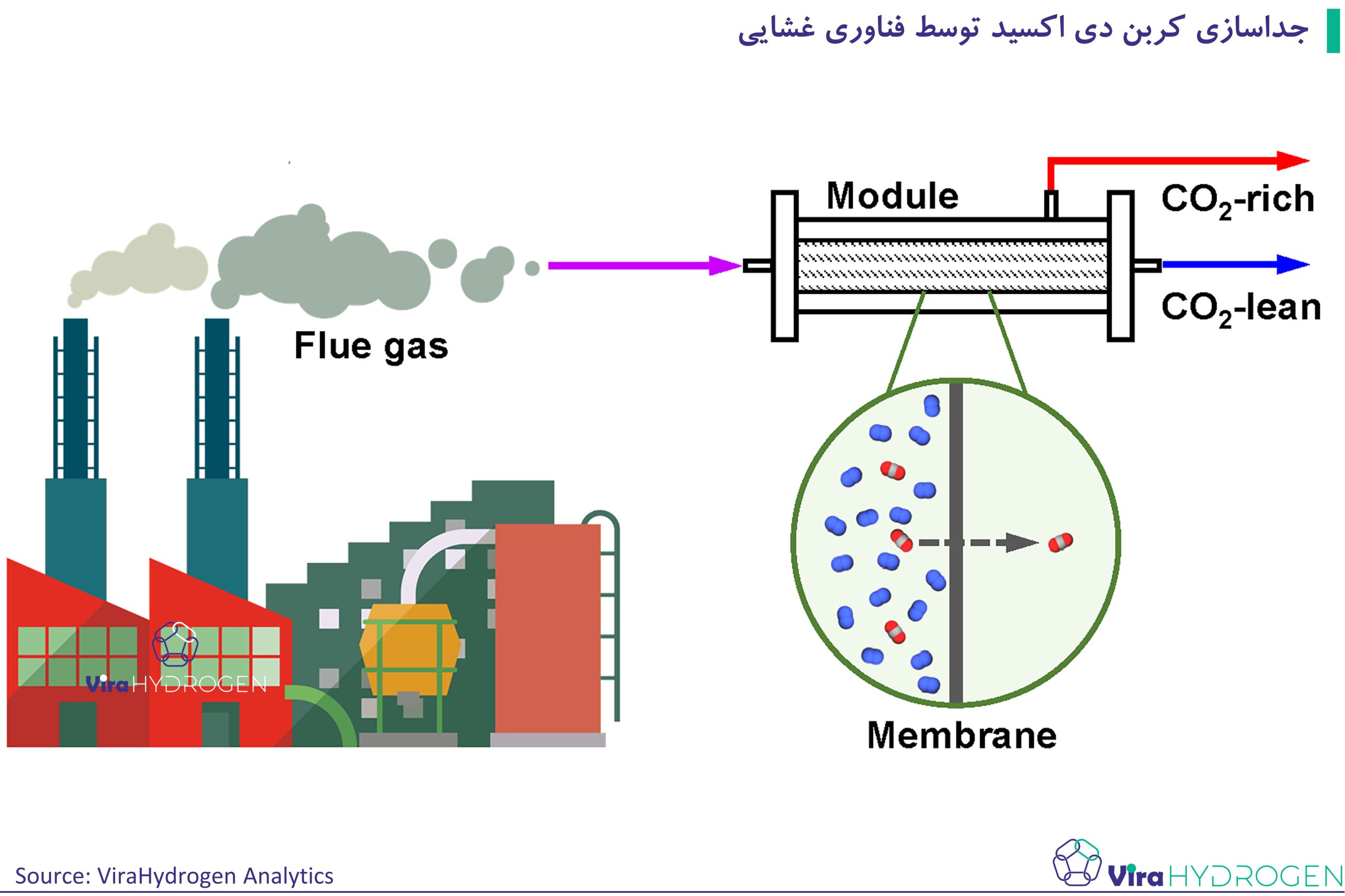

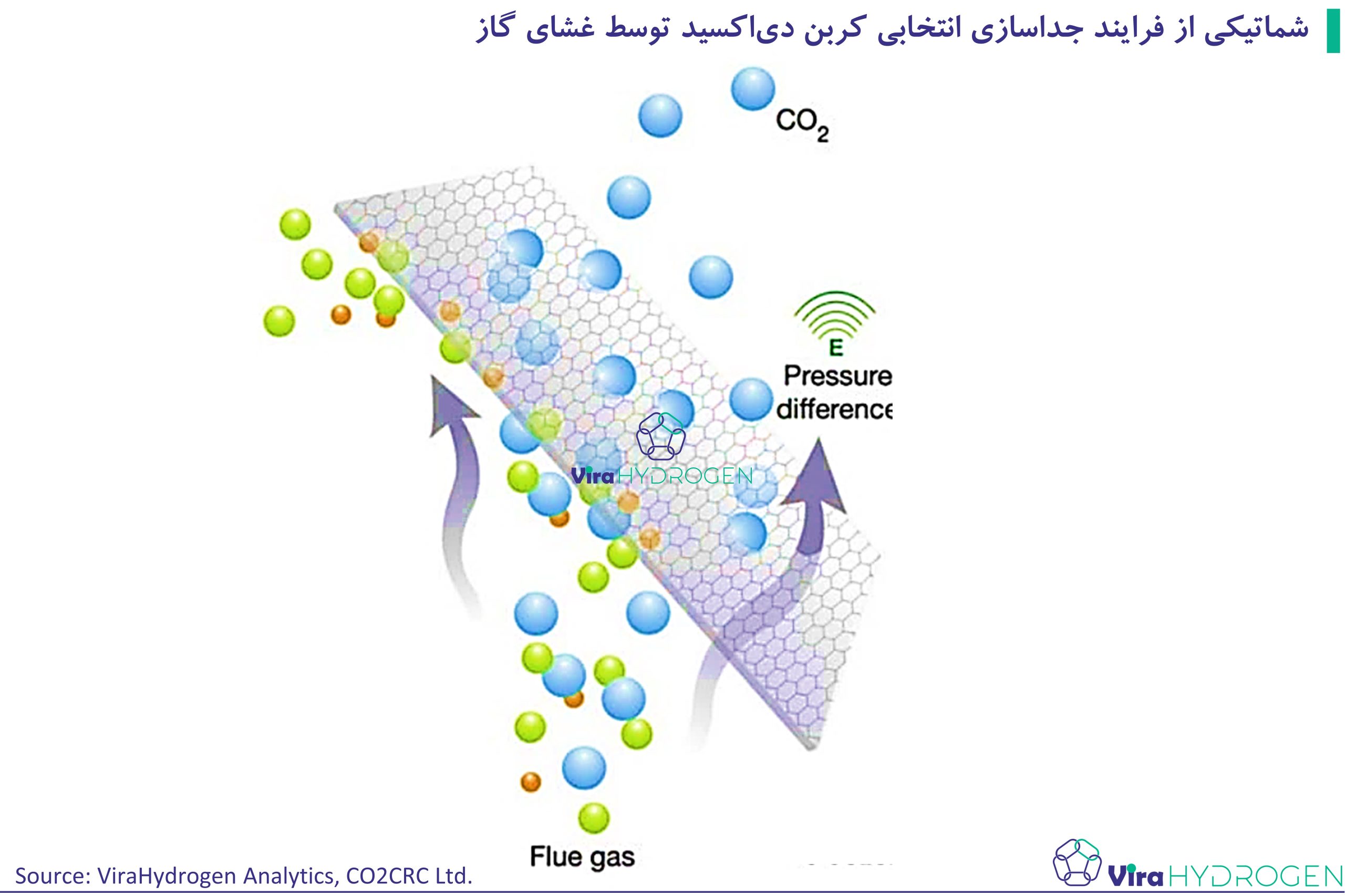

شکل زیر توزیع جغرافیایی پروژههای تولید هیدروژن پاک با استفاده از فناوریهای جذب، استفاده و ذخیرهسازی کربن (CCUS) [3] و همچنین مبتنی بر فرایند الکترولیز آب را نشان میدهد. این شکل نشاندهنده توزیع پروژههای جهانی در مراحل مختلف توسعه است. تعداد زیادی از این پروژهها در مراحل اولیه یا مطالعات امکانسنجی هستند، اما برخی نیز به مرحله تصمیمگیری نهایی سرمایهگذاری رسیدهاند. همانطور که مشاهده میشود، تمرکز عمده پروژههای CCUS و واحدهای الکترولیز در مناطق آمریکای شمالی و اروپا است. این موضوع با تمرکز بیشتر فعالیتهای صنعتی و سرمایهگذاریهای بزرگ در این مناطق همخوانی دارد. بهویژه، پروژههای در حال اجرا (Operational) و پروژههای در مراحل مختلف تصمیمگیری سرمایهگذاری (FID/under construction) به وضوح در این مناطق برجسته هستند. اگرچه افزایش تعداد این پروژهها نسبت به سال قبل اندکی رشد داشته، اما در سال 2024 نیز چندین پروژه برای پروژههای بزرگ مقیاس در آمریکای شمالی و اروپا در مرحله تصمیمگیری نهایی سرمایهگذاری گزارش شده است. بر اساس شکل زیر فرایندهای تولید هیدروژن با استفاده از سوختهای فسیلی و فناوری CCUS که به مرحله FID رسیدهاند، در یک سال گذشته بیش از دو برابر شده و از تولید 6/0 میلیون تن در سال 2023 به 5/1 میلیون تن در سال 2024 افزایش یافته است.

برای تحقق کامل کلیه پروژههای تعریف شده که عمدتا در مراحل تعریف پروژه و تصمیمگیری نهایی هستند باید اقدامات موثر در مدت زمان مشخص شده انجام شود. با این حال، برخی پروژهها با تأخیر و لغو روبرو شدهاند. عواملی مانند عدم شفافیت در روند عرضه و تقاضا، چالشهای تأمین مالی، تأخیر در مشوقها مالی و معافیتهای مالیاتی، ابهامات نظارتی، مشکلات مجوزدهی و مسائل عملیاتی از مهمترین موانع پیش روی این پروژهها محسوب میشوند.

جمعبندی

صنعت هیدروژن در جهان با رشد سریعی مواجه است که عمدتاً ناشی از پروژههای تولید هیدروژن مبتنی بر فرایند الکترولیز آب و استفاده از فناوریهای جذب، ذخیره و استفاده از کربن (CCUS) است. این رشد چشمگیر نشاندهنده تغییر جهت به سمت انرژیهای پاکتر است، اما، موانع متعددی در مسیر تحقق این صنعت و چشم انداز ترسیم شده وجود دارد. برای رسیدن به اهداف تعیین شده، به برنامهریزیهای دقیقتر، سیاستگذاریهای شفافتر، و توسعه زیرساختهای مناسب نیاز است. آینده تولید هیدروژن نه تنها به فناوری بلکه به هماهنگی میان صنایع، دولتها، و سرمایهگذاران وابسته است.

ایران نیز با دارا بودن منابع طبیعی فراوان، میتواند نقش قابل توجهی در آینده این بازار داشته باشد، اما بهرهبرداری از این فرصتها نیازمند اقدامهای موثر و برنامهریزیهای استراتژیک است که متاسفانه تا این لحظه اقدامات جدی در این زمینه انجام نشده است.

مراجع

[1] Low-emissions hydrogen

[2] Final investment decision

[3] Carbon Capture Utilization and Storage