فناوریهای تولید هیدروژن بهعنوان یکی از ستونهای اصلی در تلاشهای جهانی برای کربنزدایی در صنایع مختلف، نقشی کلیدی دارد. صنایع سنگین با سهم 38 درصدی از کل تقاضای نهایی انرژی و 26 درصدی از انتشار کربن دی اکسید سیستم انرژی جهانی، یکی از بزرگترین چالشهای زیستمحیطی را پیش رو دارد. در حال حاضر، هیدروژن بهطور عمده بهعنوان ماده اولیه در تولید آمونیاک و متانول و بهعنوان عامل کاهنده در تولید فولاد استفاده میشود. با افزایش تقاضای جهانی برای محصولات شیمیایی و نیاز به کاهش انتشار کربن، فناوریهای تولید هیدروژن کمکربن، از جمله هیدروژن الکترولیز شده با استفاده از برق تجدیدپذیر، بهطور فزایندهای مورد توجه قرار گرفتهاند. این مقاله به بررسی نقش فعلی و آینده هیدروژن در صنایع شیمیایی و تولید فولاد و تحولات مورد نیاز برای رسیدن به اهداف اقلیمی پرداخته و پیشرفتها و چالشهای مرتبط را مورد بحث قرار میدهد.

برای مطالعه مقاله “روند تقاضای بالقوه هیدروژن خالص و هیدروژن ناخالص (گاز سنتز) طی سالهای آینده” اینجا کلیک کنید.

هیدروژن و راهکاری کلیدی برای کربنزدایی صنعت

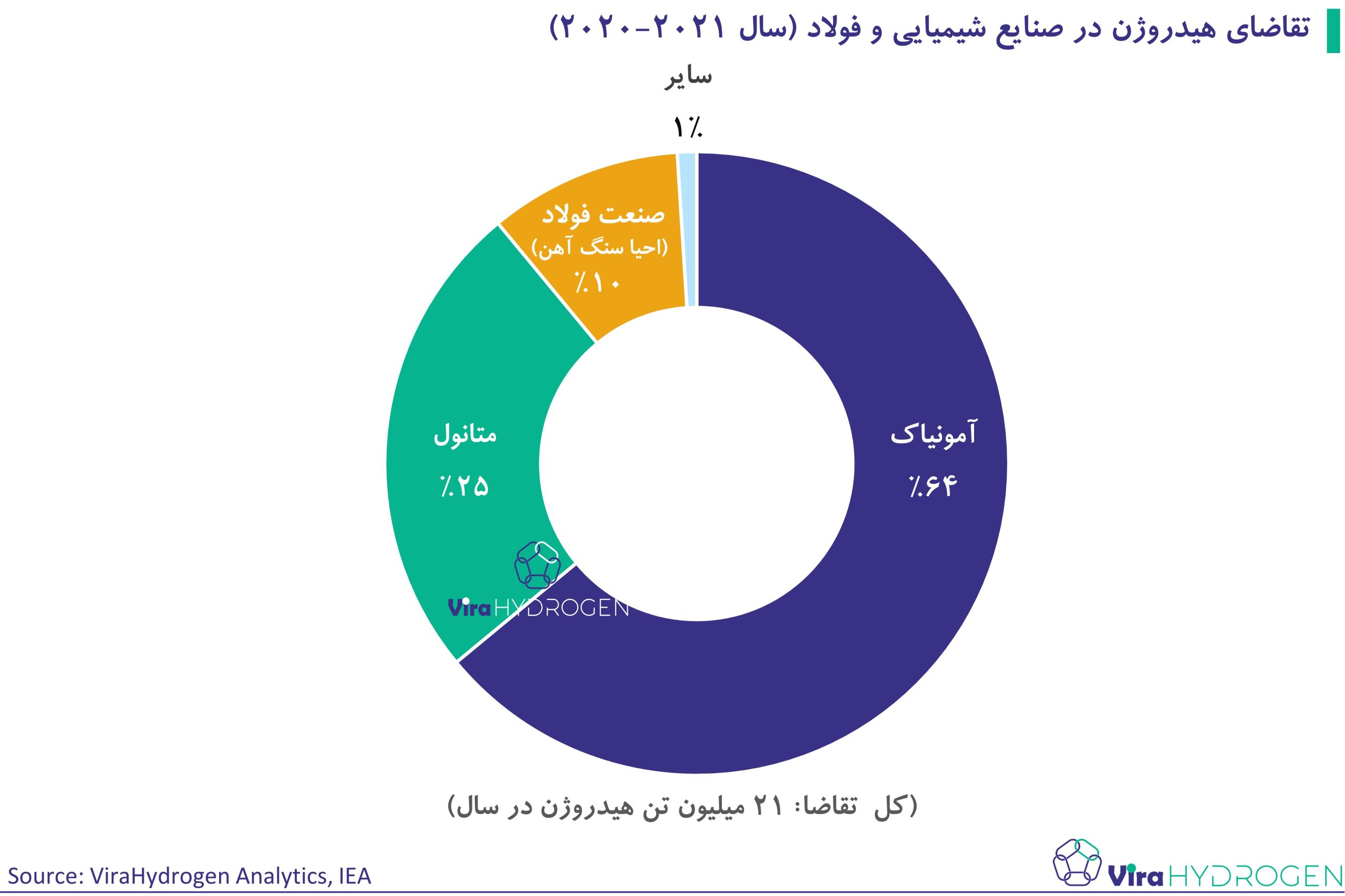

در حال حاضر، 6 درصد از کل تقاضای انرژی صنعتی صرف تولید هیدروژن میشود، که عمدتاً بهعنوان ماده اولیه در تولید مواد شیمیایی و عامل کاهنده در تولید آهن و فولاد کاربرد دارد (شکل زیر). تقاضای هیدروژن در این بخش در سال 2020-2021 حدود 21 میلیون تن بوده که پیش بینی می شود تا سال 2030 به حدود 50 میلیون تن در سال خواهد رسید.

شایان ذکر است یکی از بزریگترین صنایع متقاضی هیدروژن، صنعت پالایش نفت است که در حال حاضر حدود 78 درصد از کل تقاضای جهانی هیدروژن را به خود اختصاص داده است. در مجموع کل تقاضای جهانی هیدروژن حدود 100 میلیون تن در سال براورد میشود.

برای مطالعه مقاله “شبکه تبادل هیدروژن در پالایشگاههای نفت” اینجا کلیک کنید.

رشد تقاضای هیدروژن و تأثیرات آینده

توسعه اقتصادی و افزایش جمعیت نیاز به تولید هیدروژن در بخشهای صنعتی را بیشتر میکند. برای دستیابی به اهداف سناریوی انتشار خالص صفر، تغییراتی در عرضه هیدروژن رخ خواهد داد که کاربردهای جدیدی را به همراه دارد و بر داراییهای موجود اثر میگذارد. بر این اساس، تقاضای هیدروژن در صنعت در سناریوی تعهدات اعلامشده تا سال 2030 به 50 میلیون تن خواهد رسید، که نشاندهنده رشد ذو برابری نسبت به ارقام فعلی است. 5 درصد از این افزایش مربوط به کاربردهای جدید خواهد بود. تا سال 2050، تقاضای هیدروژن دو برابر میشود و سهم استفادههای جدید به 26 درصد میرسد.

حرکت به سوی هیدروژن کمکربن

یکی از تغییرات عمده در انتقال انرژی پاک، حرکت به سوی تولید هیدروژن کمکربن است. این هیدروژن از طریق فرآیندهایی مانند الکترولیز و استفاده از فناوریهای سوخت فسیلی مجهز به جذب و ذخیره کربن تولید میشود، که میتواند وابستگی فعلی به سوختهای فسیلی را کاهش دهد. در سال 2020، صنعت تنها 0.3 میلیون تن هیدروژن کمکربن تولید کرد که عمدتاً از پروژههای بزرگ جذب و ذخیره کربن، پروژههای کوچک الکترولیز در زیربخش شیمیایی، و یک پروژه در زیربخش آهن و فولاد به دست آمده بود. در سناریوی تعهدات اعلامشده، پیشبینی میشود تا سال 2030، مصرف هیدروژن کمکربن در صنعت به 7 میلیون تن برسد و 10 درصد از کل تقاضای هیدروژن را شامل شود.

کمبود پروژههای هیدروژن کمکربن

با وجود برنامههای گسترده برای توسعه هیدروژن کمکربن، تحلیل خط لولههای فعلی پروژهها نشان میدهد که تنها حدود 55 درصد از تقاضای جهانی پیشبینی شده برای سناریوی تعهدات اعلامشده در سال 2030 برآورده خواهد شد. هیدروژن الکترولیزشده، که منبع اصلی هیدروژن کمکربن برای دستیابی به اهداف اقلیمی در صنعت است، بهطور قابلتوجهی از برنامههای تعیینشده عقب است. پروژههای الکترولیز که انتظار میرود تا سال 2030 عملیاتی شوند، تنها یکسوم از تقاضای مورد نیاز (نزدیک به 6 میلیون تن هیدروژن) را تأمین میکنند.

نیاز به افزایش تولید هیدروژن تا 2050

برای دستیابی به اهداف انتشار خالص صفر تا سال 2050، نیاز به گسترش گسترده تولید هیدروژن وجود دارد. در مقایسه با سناریوی تعهدات اعلامشده، سناریوی انتشار خالص صفر نشان میدهد که تقاضای کل هیدروژن از صنعت در سال 2030 به میزان 11 درصد و در سال 2050 به میزان 32 درصد بیشتر خواهد بود. این افزایش به معنای سه برابر شدن تقاضای فعلی برای هیدروژن کمکربن است. در اوایل دهه 2030، مصرف هیدروژن الکترولیزشده در سناریوی انتشار خالص صفر حدود سه برابر میزان سناریوی تعهدات خواهد بود، در حالی که تولید هیدروژن با استفاده از فناوریهای جذب و ذخیره کربن بیش از پنج برابر افزایش خواهد یافت.

صنایع شیمیایی: بزرگترین مصرفکننده هیدروژن

در سال 2020، تولید آمونیاک و متانول، همراه با فرآیندهای شیمیایی کوچکتر، بیشترین استفاده صنعتی از هیدروژن را داشتند. آمونیاک، عمدتاً برای تولید کودهای نیتروژنی استفاده میشود و 2 درصد از تقاضای نهایی انرژی جهانی و حدود 1 درصد از انتشار کربن دی اکسید ناشی از انرژی و فرآیند را شامل میشود. علاوه بر کودها، آمونیاک کاربردهای صنعتی دیگری مانند تولید مواد منفجره، الیاف مصنوعی و سایر مواد ویژه دارد. تولید هر یک تن آمونیاک به 180 کیلوگرم هیدروژن نیاز دارد؛ بنابراین، برای تولید 185 میلیون تن آمونیاک در سال 2020، 33 میلیون تن هیدروژن (65 درصد از کل تقاضای هیدروژن صنعت) مصرف شده است.

تولید متانول: دومین مصرفکننده بزرگ هیدروژن

تولید متانول بهعنوان دومین مصرفکننده بزرگ هیدروژن در صنعت، به 130 کیلوگرم هیدروژن برای تولید هر تن متانول نیاز دارد. این فرآیند عمدتاً از سوختهای فسیلی استفاده میکند. در سطح جهان، 100 میلیون تن متانول تولید میشود که 25 درصد از تقاضای هیدروژن در زیربخش شیمیایی و یکچهارم کل تقاضای هیدروژن صنعت را تشکیل میدهد. در چین، متانول بهعنوان واسطهای در تولید الفینها، پیشسازهای شیمیایی کلیدی برای ساخت پلاستیک، از زغالسنگ تولید میشود و جایگزین مسیرهای معمولی مبتنی بر نفت است. این فرآیند بهطور متوسط 2.2 تن کربن دی اکسید به ازای هر تن محصول نهایی تولید میکند.

انتظار میرود تقاضا برای هیدروژن در زیربخش شیمیایی بهویژه به دلیل رشد تقاضا برای آمونیاک و متانول افزایش یابد. طبق سناریوی تعهدات اعلامشده، این تقاضا تا سال 2030 حدود 25 درصد و تا سال 2050 نزدیک به 50 درصد افزایش خواهد یافت. از آنجا که تولید آمونیاک و متانول به هیدروژن وابسته است، حتی در سناریوی انتشار خالص صفر تا سال 2050، تقاضای هیدروژن در این بخش همچنان بالا خواهد بود.

کاربردهای جدید و فرصتهای هیدروژن کمکربن

بخش بزرگی از افزایش تقاضای هیدروژن ناشی از کاربردهای جدیدی است که در آن هیدروژن بهعنوان جایگزینی برای سوختهای فسیلی در تولید مواد شیمیایی با دمای بالا استفاده میشود. فرصتهای دسترسی به هیدروژن کمکربن و کمهزینه میتواند تولید مواد شیمیایی را به مناطق جدیدی که دارای برق تجدیدپذیر ارزان هستند اما به سوختهای فسیلی دسترسی ندارند، منتقل کند.

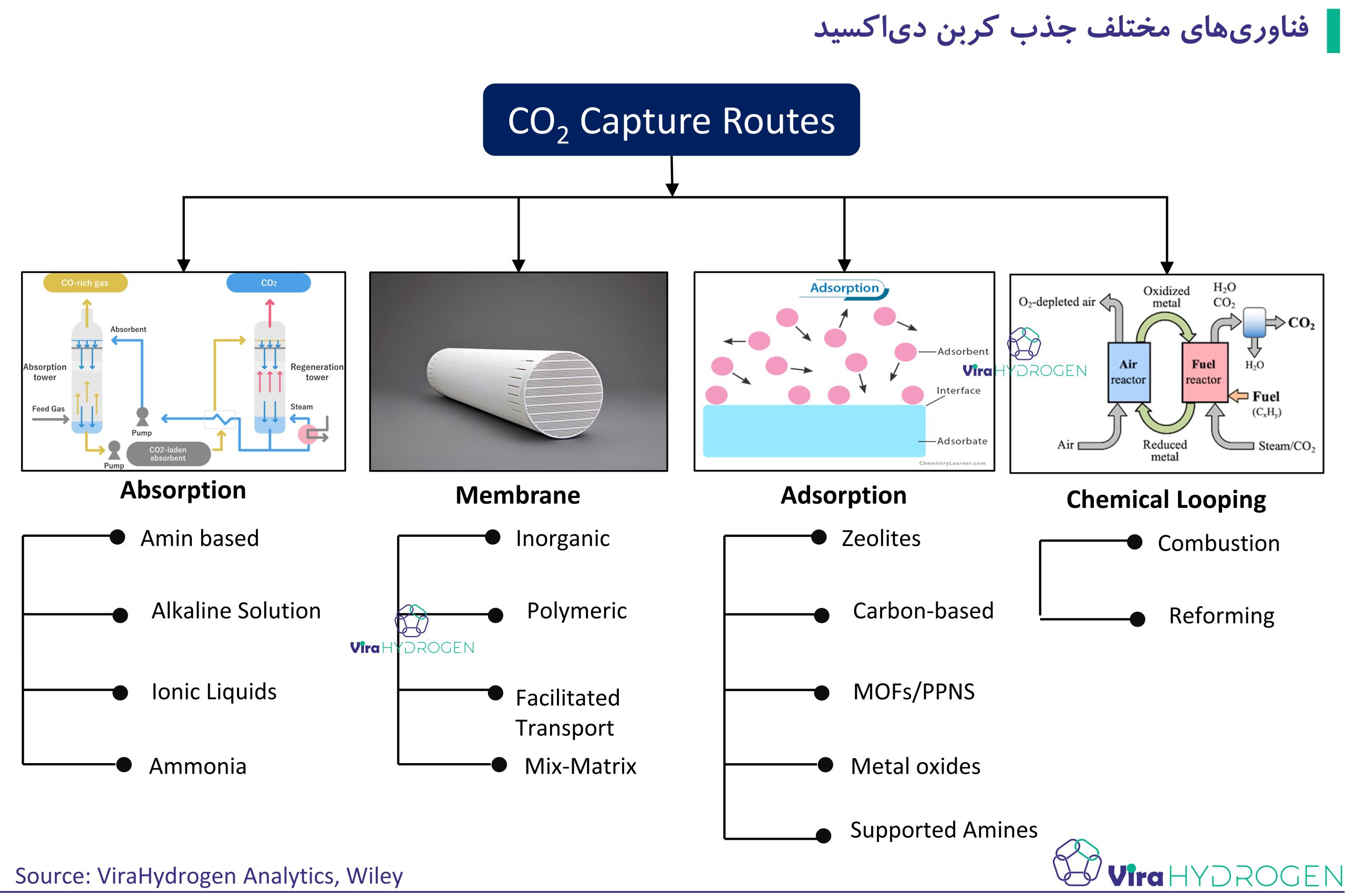

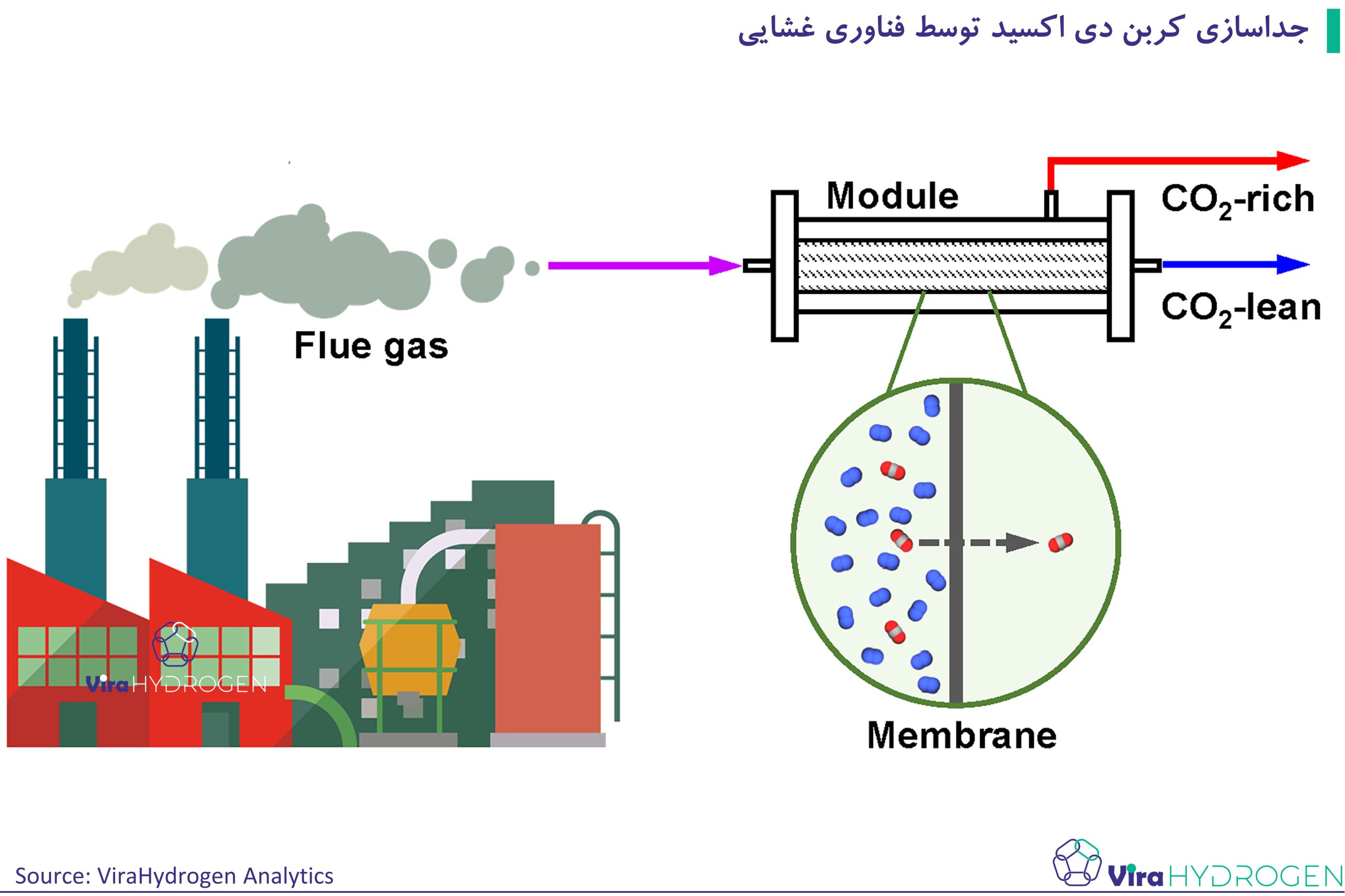

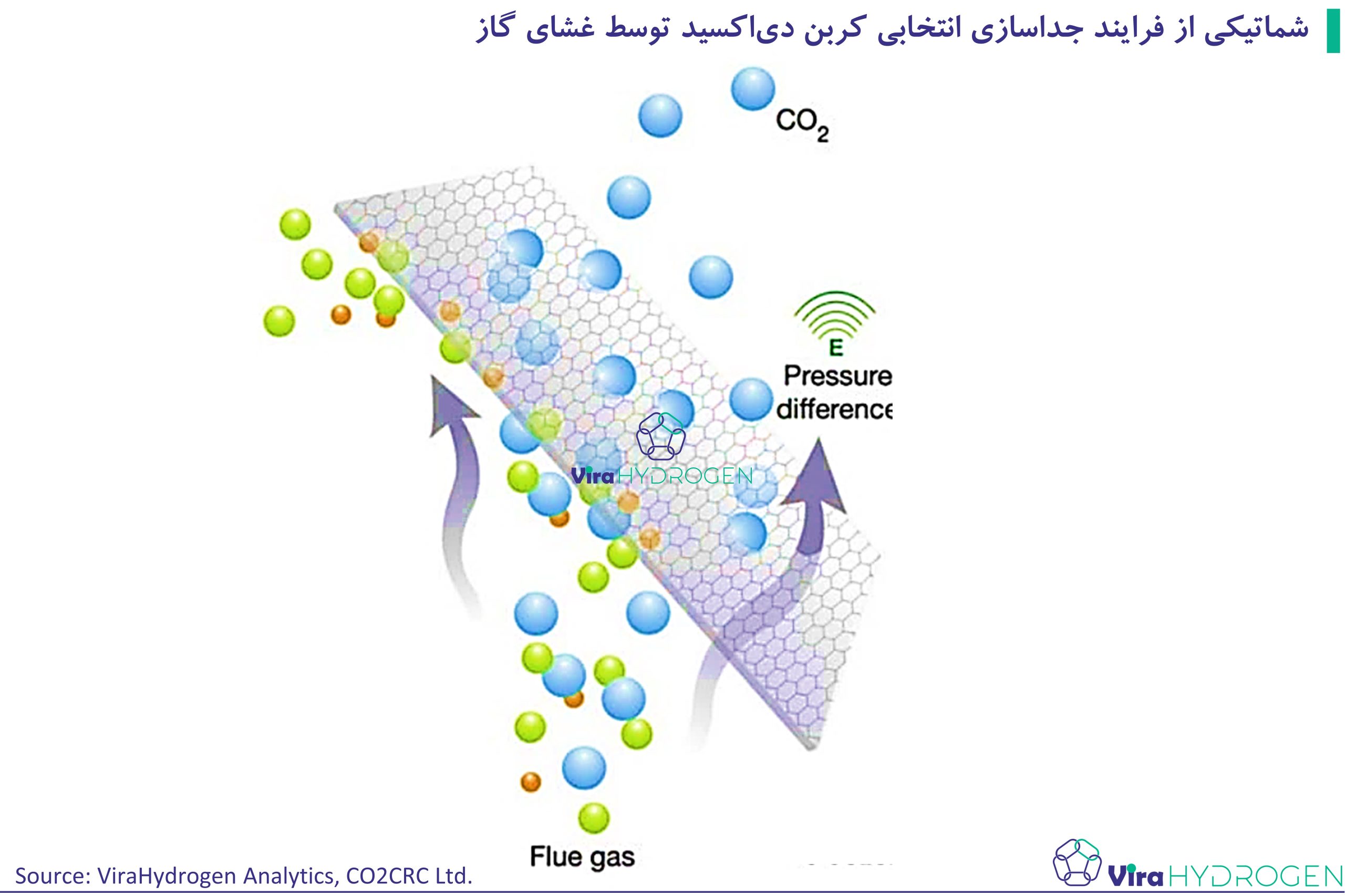

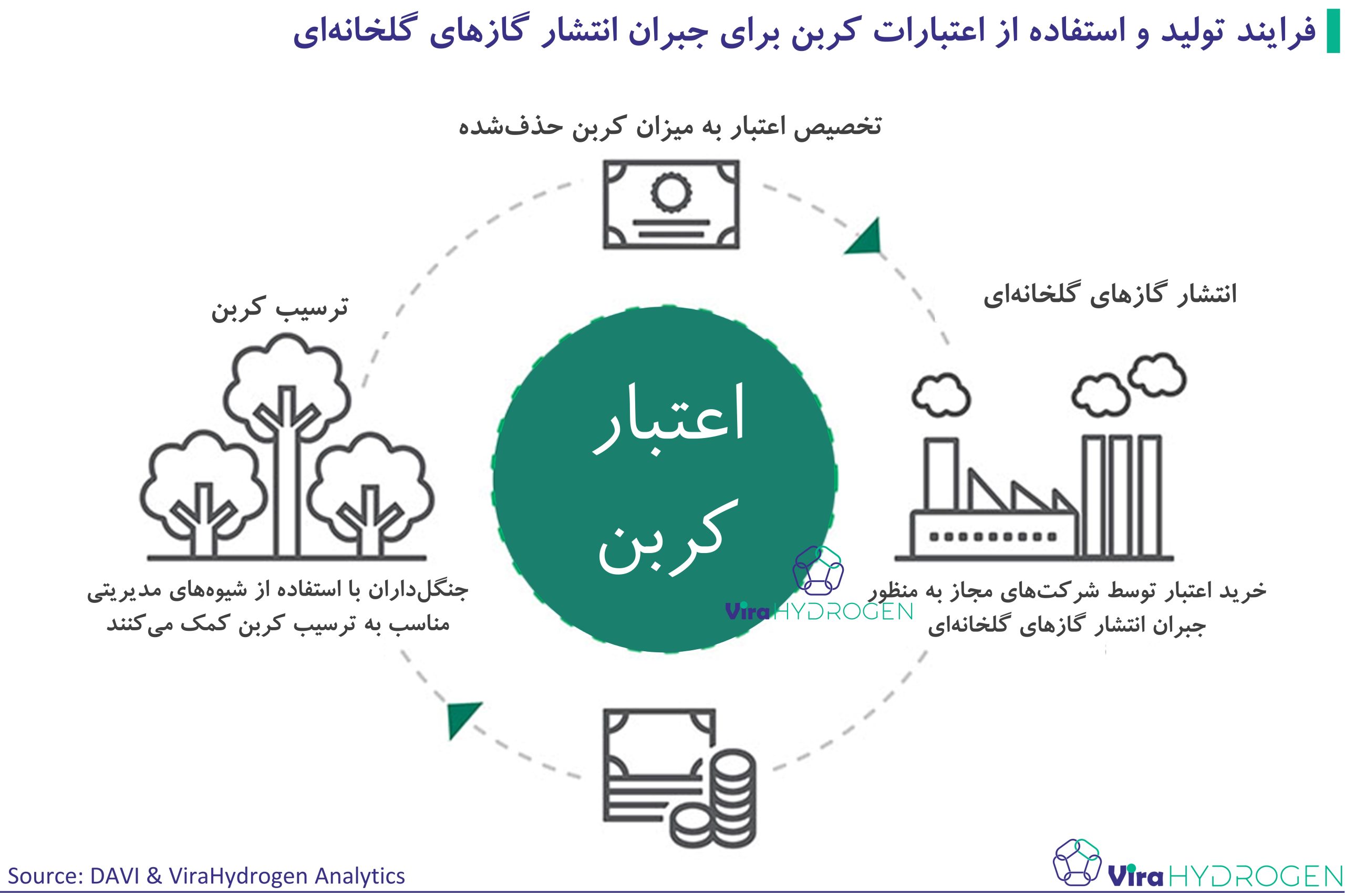

جذب کربن دی اکسید یک فناوری فرآیندی بالغ است که در صنایع شیمیایی بهطور گسترده بهکار میرود. در فرآیند تولید آمونیاک، تجهیزات ویژهای کربن دی اکسید را از هیدروژن جدا میکنند و این گاز سپس برای تولید اوره در مقیاس صنعتی به کار گرفته میشود، که به کاهش قابلتوجهی در انتشار کربن کمک میکند. در ایالات متحده، کربن دی اکسید جذبشده از تولید آمونیاک برای افزایش بازیافت نفت (EOR) استفاده میشود. پروژههای مشابهی در کانادا و چین عملیاتی شدهاند و در مجموع حدود 0.2 میلیون تن هیدروژن کمکربن برای تولید آمونیاک تولید میکنند.

برای مطالعه مقاله “ظهور بازارهای بالقوه جدید و افزایش تقاضای هیدروژن سبز در دوران گذار انرژی” اینجا کلیک کنید.

پیشرفت در استفاده از هیدروژن الکترولیز شده

استفاده از هیدروژن الکترولیز شده برای تولید آمونیاک، بهویژه با استفاده از برق تجدیدپذیر، هنوز در مراحل اولیه توسعه است. با این حال، پروژههای آزمایشی متعددی با سرعت در حال پیشرفت هستند. برای مثال، پروژهای توسط Fertiberia و Iberdrola در اسپانیا، هیدروژن تولید شده از طریق الکترولیز را با انرژی خورشیدی ترکیب میکند و انتظار میرود تا پایان سال 2021 عملیاتی شود. دیگر پروژهها شامل تلاشهای صنایع CF در ایالات متحده، پروژه آمونیاک سبز یوتلند غربی در دانمارک، و پروژههای کود سبز با شرکت یارا در کشورهای مختلف هستند. برخی از پروژههای جدید نیز، مانند مشارکتهای در حال توسعه در استرالیا و پروژههای Bell Bay در تاسمانی، قصد دارند تولید هیدروژن را به 30 تا 140 کیلوتن در سال افزایش دهند.

تولید متانول و کاربردهای آینده

برای تولید متانول، بیشتر پروژههای موجود نیز بر هیدروژن الکترولیز شده تکیه دارند. نیروگاههای آزمایشی در آلمان و دانمارک، با توان 1 مگاوات و 0.25 مگاوات، نمونههایی از این توسعههای کوچکمقیاس هستند. پروژههای بزرگتری مانند e-Thor و Djewels در هلند، North-C-Methanol در بلژیک، و LiquidWind در سوئد در تلاشند تا تولید متانول با هیدروژن الکترولیز شده را به مقیاس 1 تا 10 کیلوتن در سال برسانند.

کاربردهای جدید در صنعت شیمیایی میتوانند با استفاده از هیدروژن کمکربن، تولید مواد شیمیایی با ارزش بالا را بهبود بخشند. این هیدروژن برای تولید متانول، سوختهای سینتتیک، یا تأمین گرمای لازم برای فرآیندهای با دمای بالا استفاده میشود. پیشبینی میشود تا سال 2030، این کاربردها تقاضای هیدروژن کمکربن را در سناریوی تعهدات اعلامشده به 0.1 میلیون تن و در سناریوی انتشار خالص صفر به 1.2 میلیون تن افزایش دهند. با افزایش تقاضای محصولات شیمیایی و دسترسی بیشتر به برق تجدیدپذیر، این تحولات میتوانند تأثیرات عمیقی بر صنعت داشته باشند.

جمعبندی

هیدروژن کمکربن پتانسیل عظیمی برای کربنزدایی صنایع شیمیایی و کاهش انتشار کربن دی اکسید دارد. با وجود اینکه این فناوریها هنوز در مراحل اولیه توسعه قرار دارند، پیشرفتهای قابلتوجهی در پروژههای آزمایشی و نوآوریهای صنعتی دیده میشود. افزایش تقاضا برای آمونیاک و متانول و کاربردهای جدیدی که از هیدروژن بهعنوان جایگزینی برای سوختهای فسیلی استفاده میکنند، میتواند تغییرات گستردهای در این صنعت ایجاد کند. با دسترسی گستردهتر به برق تجدیدپذیر و توسعه زیرساختهای هیدروژن، صنعت میتواند به سمت پایداری و کربنزدایی حرکت کند. با این حال، چالشهای فنی و اقتصادی هنوز وجود دارند، و برای دستیابی به اهداف انتشار خالص صفر، سرمایهگذاریهای بیشتر و نوآوریهای مستمر ضروری خواهند بود.

مراجع