تجارت بینالمللی هیدروژن بهعنوان یکی از مؤلفههای کلیدی در تحول سیستمهای انرژی جهانی و دستیابی به اهداف کربنزدایی، اهمیت روزافزونی یافته است. با گسترش استفاده از هیدروژن و سوختهای مبتنی بر آن در انتقال انرژی پایدار، کشورهایی که منابع کافی برای تولید هیدروژن کمکربن ندارند، به واردات این حامل انرژی حیاتی روی میآورند. از سوی دیگر، کشورهایی با منابع تجدیدپذیر گسترده یا دسترسی به فناوریهای جذب و ذخیره کربن، میتوانند بهعنوان صادرکنندگان اصلی هیدروژن عمل کنند. مقاله حاضر به بررسی وضعیت کنونی و آینده تجارت هیدروژن، از جمله چالشهای حملونقل، هزینههای اقتصادی و پیشبینیهای بلندمدت میپردازد و فرصتها و تهدیدهای مرتبط با این صنعت نوظهور را تحلیل میکند.

تجارت هیدروژن: پایههای شکلگیری زنجیرههای تامین جهانی

اولین گامها برای ایجاد زنجیرههای تامین بینالمللی هیدروژن در حال برداشته شدن است. با حرکت به سوی سیستمهای انرژی پایدار، تقاضا برای هیدروژن و سوختهای مبتنی بر هیدروژن افزایش خواهد یافت و تجارت جهانی هیدروژن به یکی از اجزای کلیدی این زنجیره تبدیل میشود. کشورهایی که ظرفیت محدودی برای تولید هیدروژن کمکربن از منابع تجدیدپذیر، انرژی هستهای، یا سوختهای فسیلی همراه با فناوری جذب و ذخیره کربن دارند، یا برای آن هزینههای بالایی را متحمل میشوند، میتوانند با واردات هیدروژن کمکربن مقرونبهصرفهتر، به کاهش هزینههای خود کمک کنند.

از سوی دیگر، کشورهایی که منابع تجدیدپذیر فراوانی دارند، میتوانند از طریق صادرات هیدروژن تولید شده از این منابع به بازارهای جهانی وارد شوند. همچنین، کشورهای تولیدکننده گاز یا زغالسنگ میتوانند با استفاده از فناوری جذب و ذخیره کربن، هیدروژن تولید و صادر کنند. پیشبینیها نشان میدهد که در سناریوی انتشار خالص صفر، تا سال 2030، تجارت بینالمللی هیدروژن و سوختهای مبتنی بر آن میتواند 15 درصد از تقاضای جهانی را پوشش دهد.

چالشهای انتقال و ذخیرهسازی انرژی

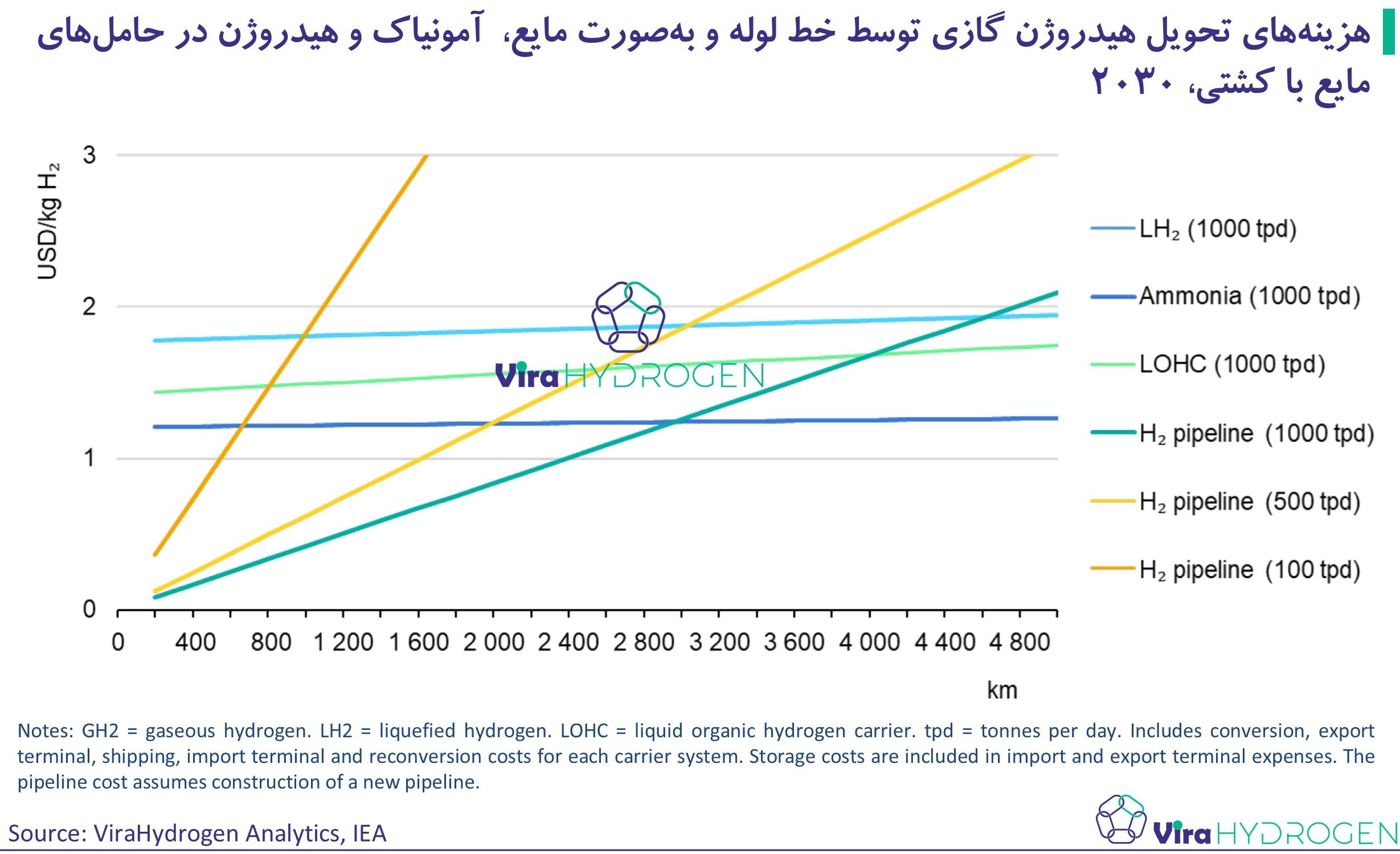

انتقال انرژی در فواصل طولانی معمولاً به شکل مولکولی (مانند سوختهای مایع، گازی، یا مصنوعی) آسانتر از انتقال الکتریسیته است، چرا که این سوختها دارای چگالی انرژی حجمی بالا و تلفات حملونقل کمتری هستند. در حال حاضر، بیشتر گاز طبیعی به صورت فشرده یا از طریق خطوط لوله و کشتیهای مخصوص حمل میشود و این روشها میتوانند برای حمل و انتقال هیدروژن نیز بهکار گرفته شوند. هرچند حمل هیدروژن با کامیونها برای مقاصد محلی رایج است، اما این روش بسیار پرهزینه است. در مسافتهای طولانیتر، استفاده از خطوط لوله و حملونقل دریایی مقرونبهصرفهتر خواهد بود، و انتخاب بهترین روش به عواملی مانند مسافت و حجم بستگی دارد.

در شرایط کنونی، هیدروژن معمولاً به صورت گاز فشرده یا مایع برای استفاده محلی ذخیره میشود. اما برای تجارت بینالمللی و پیوسته هیدروژن، نیاز به روشهای ذخیرهسازی متنوعتری است. بهویژه در پایانههای واردات، ذخیرهسازی بهعنوان یک اقدام اضطراری برای جلوگیری از اختلال در عرضه، مشابه رویکرد استفاده شده برای گاز مایع، ضروری خواهد بود.

راهکارهای انتقال هیدروژن

روشهای مختلفی برای حملونقل دریایی هیدروژن در دست بررسی است. یکی از این راهکارها، انتقال هیدروژن به شکل مایع است، که به دلیل چگالی بسیار بالاتر از حالت گازی، مزیت دارد. اما فرآیند مایعسازی هیدروژن به دمای فوقالعاده پایین 253- درجه سانتیگراد نیاز دارد، که بسیار انرژیبر است. علاوه بر این، فرآیندهای فعلی بازده پایینی دارند و حدود یکسوم انرژی موجود در هیدروژن را مصرف میکنند. با این حال، برخی گزارشها حاکی از آن هستند که با افزایش ظرفیت مایعسازها، میتوان مصرف انرژی را تا حدود یکپنجم کاهش داد.

گزینههای پیشرفته برای انتقال هیدروژن: آمونیاک و حاملهای آلی مایع

یکی از راهکارهای مطرح برای انتقال هیدروژن با چگالی بالا، تبدیل آن به مولکولهای دیگر مانند آمونیاک یا ذخیرهسازی در حاملهای آلی مایع هیدروژن (LOHC) است. آمونیاک که پیش از این بهعنوان یک محصول شیمیایی بهطور گسترده در سطح بینالمللی مبادله میشده، گزینه مناسبی به نظر میرسد. با این حال، به دلیل سمی بودن آن، افزایش حجم حملونقل و استفاده از آمونیاک میتواند مشکلات ایمنی و چالشهایی در پذیرش عمومی ایجاد کند و تنها به اپراتورهای آموزشدیده محدود شود.

تبدیل هیدروژن به آمونیاک و بازگشت آن به حالت هیدروژن پس از انتقال امکانپذیر است، اما این فرآیند نیازمند انرژی اضافی و مراحل تصفیهای است که برای برخی از مصارف نهایی ضروری به نظر میرسد. با این وجود، یکی از مزایای آمونیاک، مایع شدن آن در دمای 33- درجه سانتیگراد (در فشار محیط) است، که بسیار بالاتر از دمای مورد نیاز برای مایعسازی هیدروژن است و انرژی کمتری مصرف میکند.

ویژگیها و چالشهای حاملهای آلی مایع (LOHC)

حاملهای آلی مایع که خواصی مشابه نفت خام و فرآوردههای نفتی دارند، گزینه دیگری برای حمل هیدروژن بدون نیاز به مایعسازی هستند. این حاملها، مشابه آمونیاک، فرآیندهای تبدیل و خالصسازی پرهزینهای دارند و گاهی به دلیل ساختار مولکولی، مشکلات سمی بودن را نیز به همراه دارند. یکی از محدودیتهای دیگر این روش، هزینه بالای مولکولهای حامل و نیاز به بازگرداندن آنها به مبدا پس از انتقال هیدروژن به مقصد است.

هزینه و ملاحظات اقتصادی

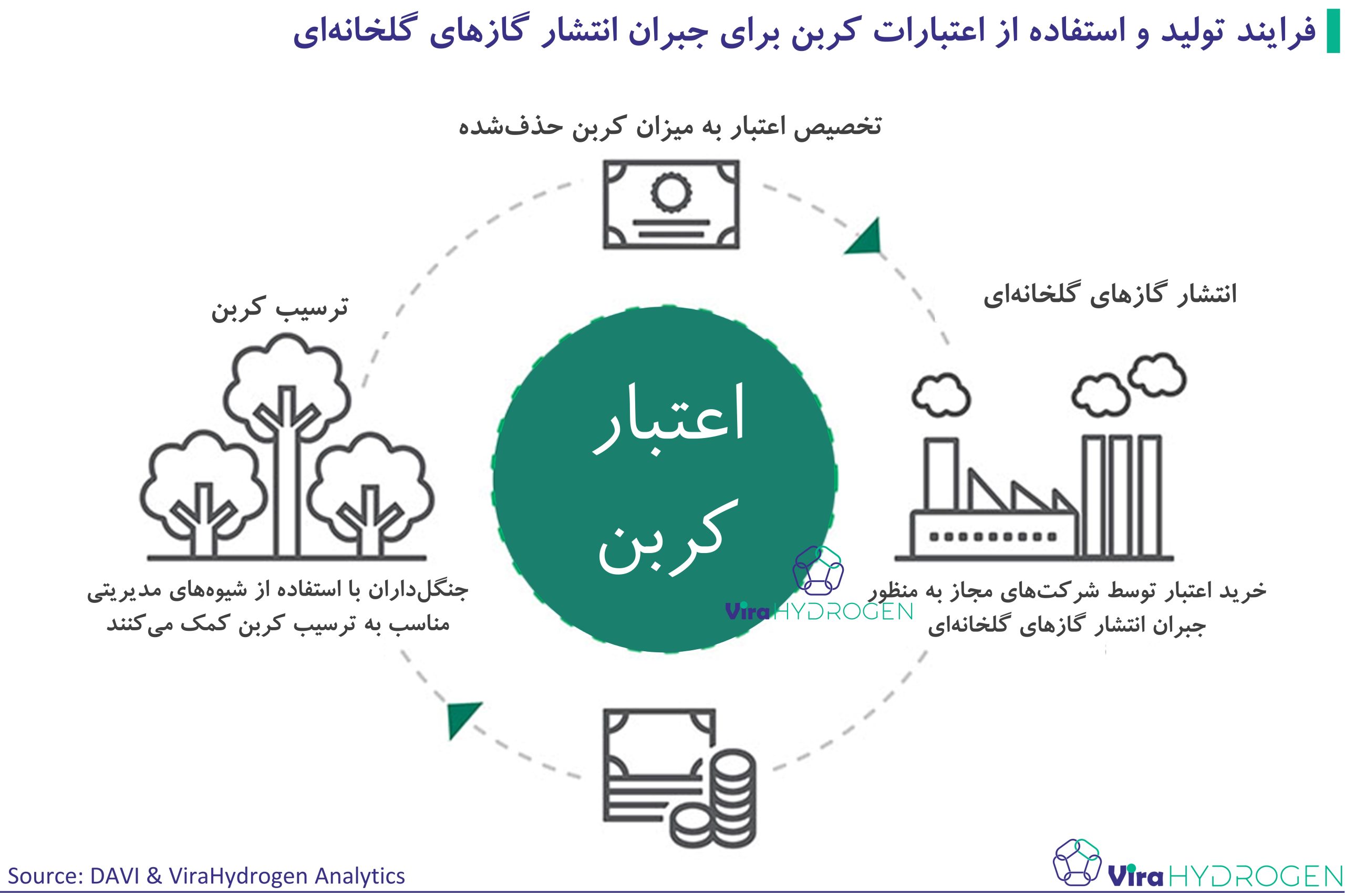

هزینه بالای انتقال و توزیع هیدروژن در مسیرهای تجاری مختلف نشان میدهد که در برخی موارد، تولید هیدروژن کمکربن در داخل کشور ممکن است اقتصادیتر از واردات آن باشد. حتی اگر هزینه تولید هیدروژن پاک بالاتر باشد، باز هم میتواند بهصرفهتر از هزینههای بالای واردات باشد. این امر عمدتاً به شرایط محلی بستگی دارد؛ برای مثال، کشورهایی با منابع محدود دیاکسیدکربن یا انرژیهای تجدیدپذیر، ممکن است برای پاسخگویی به تقاضای هیدروژن به واردات وابسته باشند (شکل بالا).

پیشرفتهای اخیر در تجارت بینالمللی هیدروژن

سال 2020 شاهد پیشرفتهای قابل توجهی در تجارت بینالمللی هیدروژن بود. انجمن زنجیره انرژی هیدروژن پیشرفته برای توسعه فناوری، موفق شد هیدروژن را بهصورت حامل آلی مایع از برونئی به ژاپن انتقال دهد و از آن بهعنوان سوخت توربین گازی استفاده کند. همچنین، شرکت آرامکو عربستان و موسسه انرژی و اقتصاد ژاپن 40 تن آمونیاک تولید شده در عربستان سعودی را با استفاده از گاز طبیعی و فناوری جذب و ذخیره کربن، به ژاپن صادر کردند تا بهطور مستقیم برای تولید برق استفاده شود. در همین راستا، پروژه آزمایشی زنجیره تأمین انرژی هیدروژن از استرالیا به ژاپن، به دلیل همهگیری کووید-19 به سه ماهه اول سال 2022 موکول شد، اما پایانه واردات و کارخانه تولید هیدروژن با موفقیت راهاندازی و هیدروژن تولید و مایع شد.

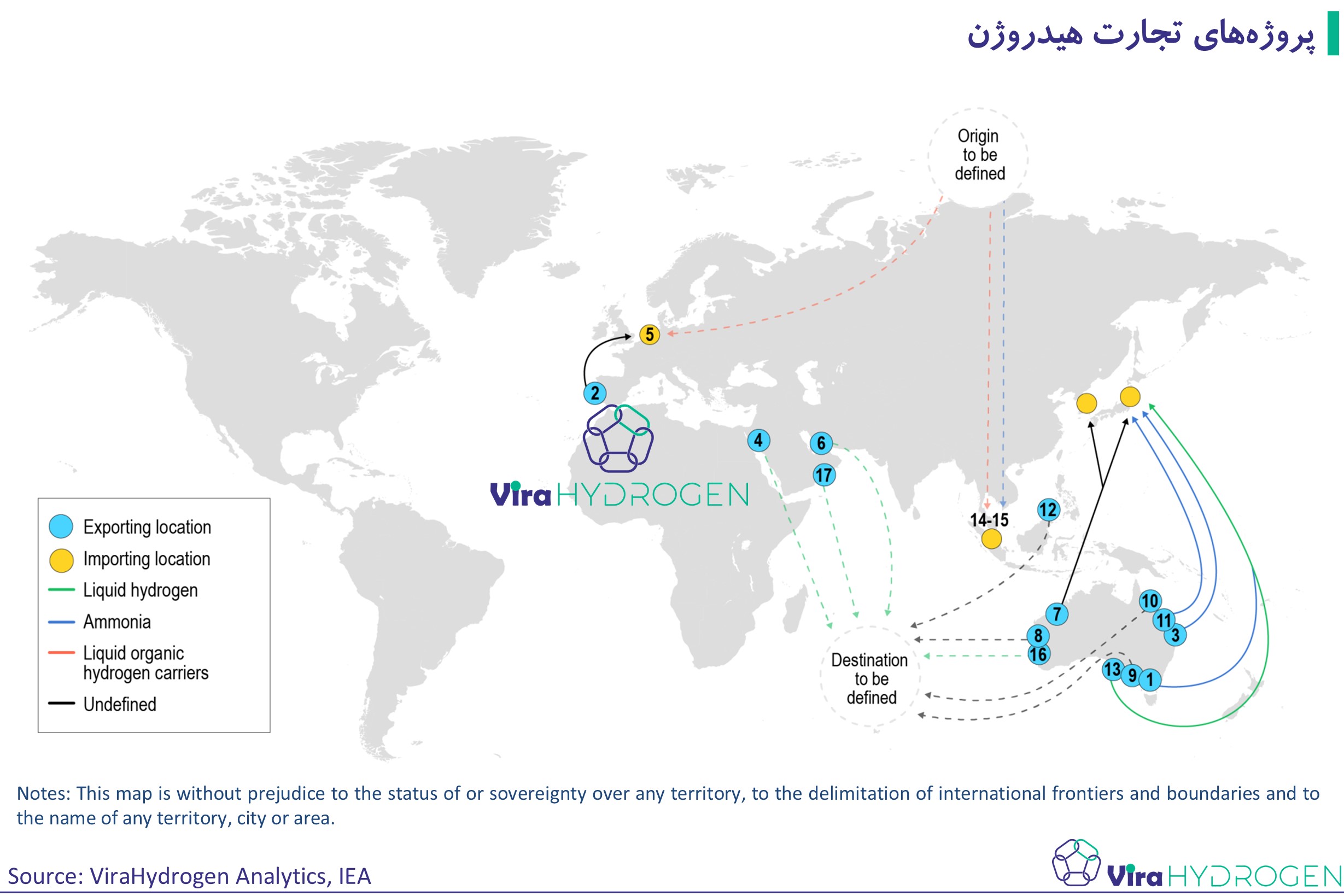

پروژههای منتخب تجارت بینالمللی هیدروژن (LH2: هیدروژن مایع، LOHC: حامل هیدروژن آلی مایع، SE Asia: آسیای جنوب شرقی، tpa = تن در سال، tpd = تن در روز و TBD: تعیین شود)

| Project | Export country | Import country | Volume | Carrier | Expected first shipping year |

Map Reference |

| Hydrogen Energy Supply Chain | Australia | Japan | 225 540 tpa | LH2 | 2030 | 1 |

| H2 Sines | Portugal | Netherlands | TBD | TBD | TBD | 2 |

| Stanwell – Iwatani Gladstone project | Australia | Japan | 280 000 tpa | LH2 | 2026 | 3 |

| Helios Green Fuels | Saudi Arabia | TBD | 650 tpd | Ammonia | 2025 | 4 |

| H2Gate | TBD | Netherlands | 1 000 000 tpa | LOHC | TBD | 5 |

| ADNOC – TA’ZIZ industrial hub | United Arab Emirates |

TBD | 175 000 tpa | Ammonia | 2025 | 6 |

| Asian Renewable Energy Hub | Australia | Japan or Korea | TBD | LH2 or ammonia | 2028 | 7 |

| Murchison | Australia | TBD | TBD | TBD | TBD | 8 |

| Crystal Brook Energy Park | Australia | TBD | 25 tpd | TBD | TBD | 9 |

| Pacific Solar Hydrogen | Australia | TBD | 200 000 tpa | TBD | TBD | 10 |

| Origin Energy – Kawasaki Heavy Industries Townsville project |

Australia | Japan | 36 000 tpa | LH2 | 2025 | 11 |

| KBR SE Asia feasibility study | Southeast Asia | TBD | TBD | TBD | TBD | 12 |

| Eyre Gateway | Australia | Japan or Asia | 7 000 tpa | Ammonia | TBD | 13 |

| Unnamed | TBD | Singapore | TBD | LH2 | TBD | 14 |

| Unnamed | TBD | Singapore | TBD | LOHC | TBD | 15 |

| Project Geri | Australia | TBD | 175 000 tpa | Ammonia | TBD | 16 |

| Green Mega Fuels Project | Oman | TBD | 175 000 tpa | Ammonia | 2032 | 17 |

| Western Green Energy Hub | Australia | TBD | 34 000tpa | Ammonia | TBC | 18 |

همکاریهای بینالمللی در تجارت هیدروژن

دولتها و شرکتهای خصوصی در سراسر جهان چندین پروژه و همکاری بینالمللی جدید برای توسعه تجارت هیدروژن اعلام کردهاند. بهعنوان مثال، آلمان که در استراتژی ملی خود به اهمیت واردات هیدروژن اشاره کرده بود، توافقنامهای برای مطالعات امکانسنجی مشترک با استرالیا و شیلی امضا کرد. در همین حال، هلند با پرتغال یک یادداشت تفاهم امضا کرده و بندر روتردام نیز با شیلی تفاهمنامهای مشابه به امضا رسانده است. ژاپن نیز برای تقویت روابط تجاری در این حوزه، یک تفاهمنامه همکاری با امارات متحده عربی به امضا رسانده است. در مجموع، حدود 60 پروژه تجارت بینالمللی هیدروژن در حال توسعه است و نیمی از این پروژهها در حال انجام مطالعات امکانسنجی هستند. حجم کل این پروژهها به 2.7 میلیون تن در سال میرسد (جدول بالا و شکل زیر).

بیشتر پروژههای تجارت هیدروژن در حال حاضر در منطقه آسیا و اقیانوسیه در حال توسعه هستند. در این میان، دولت ژاپن بهعنوان بخشی از صندوق نوآوری سبز خود، 255 میلیارد ین (حدود 2.4 میلیارد دلار) را برای ایجاد اولین زنجیره تأمین بینالمللی هیدروژن اختصاص داده است. هدف از این سرمایهگذاری، حمایت از توسعه هیدروژن مایع و حاملهای آلی مایع هیدروژن بهمنظور کاهش هزینهها و افزایش بلوغ فناوریهای مرتبط است.

هزینهها و تحلیل اقتصادی تجارت هیدروژن

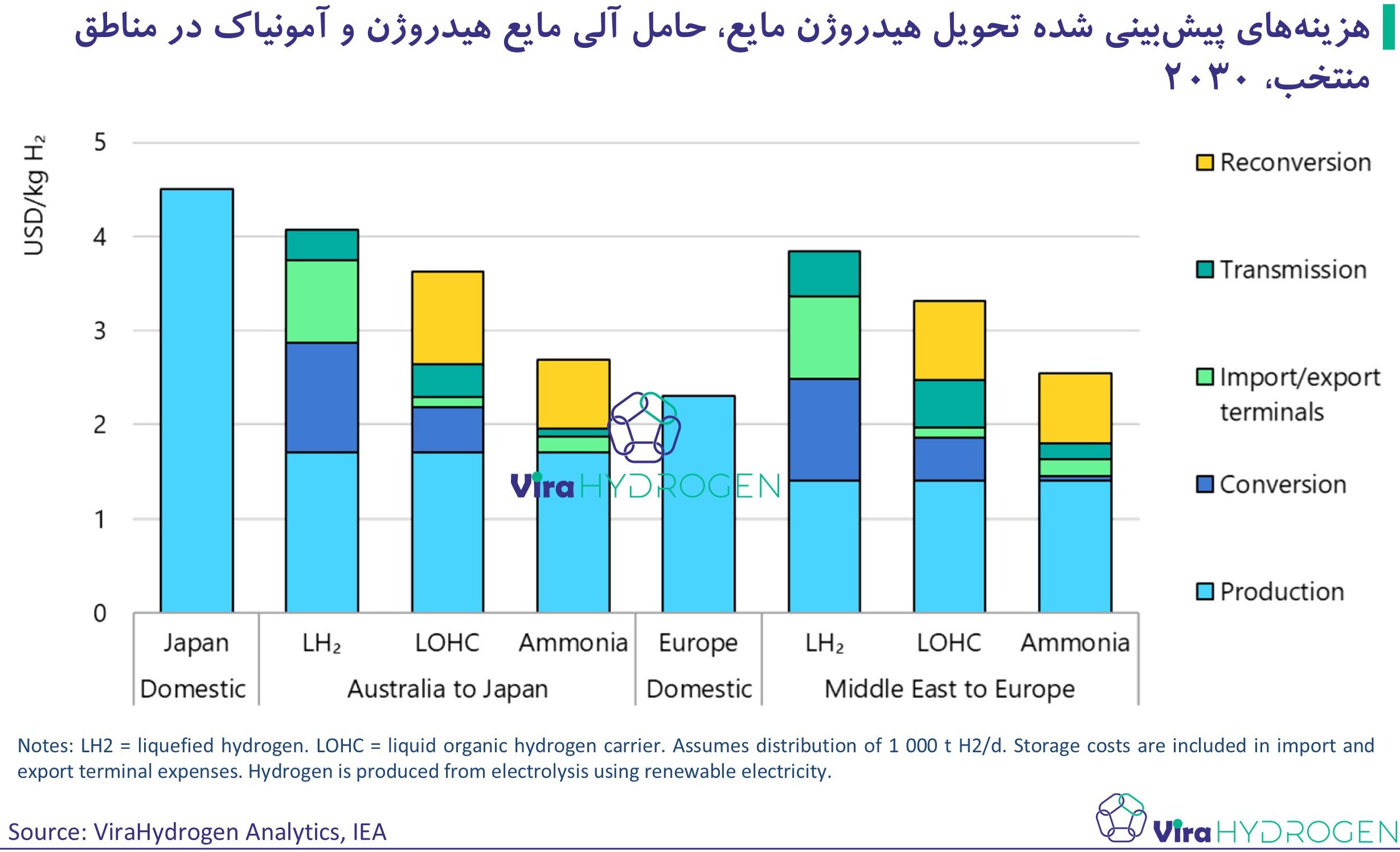

هر کشوری که تصمیم به تولید یا واردات هیدروژن میگیرد، باید تمام هزینههای مرتبط با زنجیره تأمین، از تولید و حملونقل تا کاربرد نهایی را در نظر بگیرد. آژانس بینالمللی انرژی پیشبینی کرده است که تا سال 2030، واردات هیدروژن تولید شده از فتوولتائیک خورشیدی در استرالیا به ژاپن، با هزینهای معادل 2.4 دلار برای هر کیلوگرم هیدروژن، کمی ارزانتر از تولید داخلی هیدروژن از انرژیهای تجدیدپذیر در ژاپن (با هزینه 4.5 دلار برای هر کیلوگرم هیدروژن) خواهد بود. در مقابل، تولید هیدروژن از گاز طبیعی با فناوری جذب و ذخیره کربن در ژاپن میتواند هزینهای معادل 1.85 دلار برای هر کیلوگرم هیدروژن داشته باشد، اگرچه دسترسی به فناوری ذخیره کربندیاکسید ممکن است بهعنوان یک محدودیت عمل کند.

در صادرات هیدروژن از خاورمیانه به اروپا، واردات هیدروژن (با هزینهای بین 2.6 تا 3.8 دلار برای هر کیلوگرم هیدروژن) تا سال 2030 بعید است که با هزینه تولید داخلی در اروپا (که معادل 2.3 دلار برای هر کیلوگرم هیدروژن است) رقابت کند. با این حال، اگر آمونیاک بهطور مستقیم مورد استفاده قرار گیرد (برای مثال، در صنایع شیمیایی یا بهعنوان سوخت برای بخش کشتیرانی یا تولید برق)، میتوان از تلفات تبدیل مجدد جلوگیری کرد و هزینههای عرضه را به 0.8 دلار برای هر کیلوگرم هیدروژن کاهش داد، که در این صورت هزینه رقابتی خواهد بود.

پیشبینیها برای کاهش هزینهها و تقویت تجارت بینالمللی

در بلندمدت، بهبود کارایی فرآیندها و بهینهسازی زیرساختها میتواند هزینههای حملونقل و در نتیجه هزینه کل عرضه را برای تمامی حاملها کاهش دهد. در برخی مناطق، این روند میتواند واردات هیدروژن را جذابتر از تولید داخلی کند و در نهایت تجارت بینالمللی هیدروژن را پس از سال 2030 تقویت نماید (شکل زیر).

پتانسیل بلندمدت تجارت بینالمللی هیدروژن

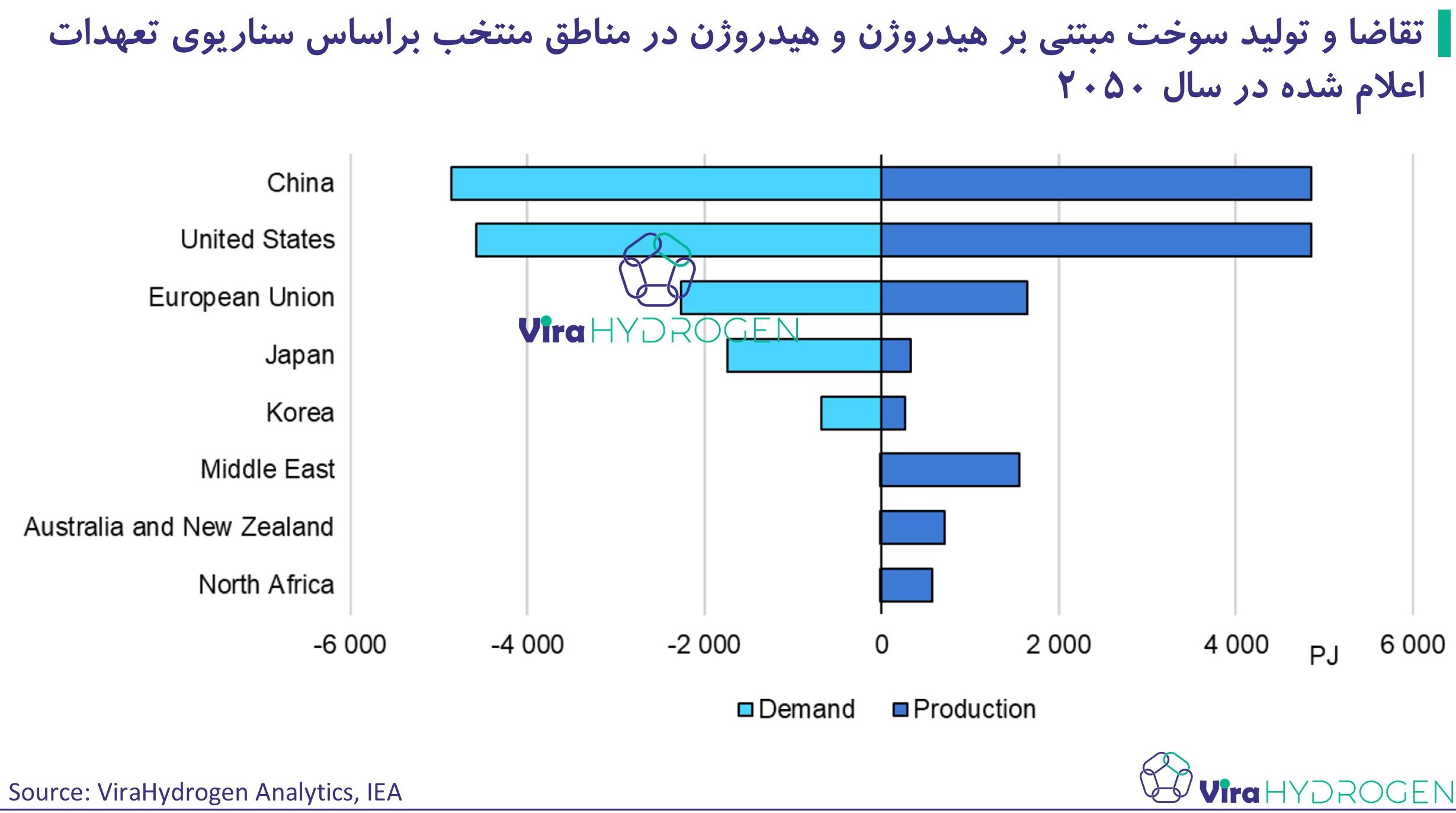

در سناریوی تعهدات اعلامشده برای سال 2050، پیشبینی میشود که تجارت هیدروژن و سوختهای مبتنی بر هیدروژن حدود 20 درصد از تقاضای جهانی را پوشش دهد. این میزان شامل 8 درصد تقاضای هیدروژن، 50 درصد آمونیاک و 40 درصد سوختهای مایع خواهد بود. این سهم بزرگ نشاندهنده هزینههای پایینتر حملونقل آمونیاک و سوختهای مصنوعی در مقایسه با سایر حاملهای انرژی است. در حالی که کشورهای پیشرفتهای مانند چین و ایالات متحده قادر به تأمین تقاضای داخلی خود برای هیدروژن و سوختهای مبتنی بر هیدروژن کمکربن خواهند بود، برخی کشورها همچنان به واردات متکی خواهند بود. بهطور خاص، تا سال 2050، ژاپن و کره هر کدام حدود 60 درصد از تقاضای داخلی خود برای هیدروژن و سوختهای مبتنی بر هیدروژن را از طریق واردات تأمین خواهند کرد.

صادرکنندگان کلیدی در آینده تجارت هیدروژن

استرالیا، شیلی، خاورمیانه و شمال آفریقا بهعنوان صادرکنندگان اصلی هیدروژن در سناریوی تعهدات اعلامشده برای سال 2050 بهشمار میآیند. این مناطق از هزینه پایین تولید هیدروژن از منابع تجدیدپذیر یا گاز طبیعی با استفاده از فناوریهای جذب و ذخیره کربن دی اکسید بهره خواهند برد. پیشبینی میشود که تا سال 2050، شمال آفریقا، خاورمیانه و شیلی حدود 600 پتاژول سوختهای مبتنی بر هیدروژن و هیدروژن را به اروپا صادر کنند. به طور کلی، این صادرکنندگان حدود 1800 پتاژول از تقاضای جهانی برای هیدروژن و سوختهای مبتنی بر هیدروژن را برآورده خواهند کرد (شکل زیر).

چالشهای تعهدات کربن و نیاز به توسعه همکاریهای تجاری

با این حال، بسیاری از این صادرکنندگان بزرگ آینده هنوز تعهدات رسمی در زمینه کاهش انتشار کربن (خالص صفر) نداشتهاند. بنابراین، کشورهای واردکننده برای اطمینان از اینکه واردات هیدروژن آنها کمکربن است، باید با شرکای تجاری خود همکاریهای مستمر و مؤثری داشته باشند و سرمایهگذاریهای لازم در تأمین منابع انرژی کمکربن را تضمین کنند. این همکاریها برای دستیابی به اهداف زیستمحیطی و همچنین تسهیل انتقال موفق هیدروژن از صادرکنندگان به واردکنندگان حیاتی خواهند بود.

جمعبندی

تجارت بینالمللی هیدروژن میتواند نقشی حیاتی در تأمین انرژی پایدار جهان ایفا کند، بهویژه در مناطقی که منابع تجدیدپذیر یا زیرساختهای لازم برای تولید داخلی محدود است. بررسیهای انجامشده نشان میدهد که تا سال 2050، بخش عمدهای از نیازهای جهانی به سوختهای مبتنی بر هیدروژن از طریق تجارت بینالمللی تأمین خواهد شد. با وجود این، چالشهای مربوط به هزینههای بالای انتقال، مسائل ایمنی، و تلفات انرژی در فرآیندهای مایعسازی و تبدیل همچنان پابرجاست. در این راستا، همکاری بینالمللی، سرمایهگذاریهای استراتژیک و ارتقاء فناوریهای موجود ضروری به نظر میرسد. در بلندمدت، بهبود بهرهوری و بهینهسازی زیرساختها میتواند هزینهها را کاهش داده و جذابیت واردات را افزایش دهد، که خود میتواند تحولی اساسی در الگوهای تأمین انرژی جهانی ایجاد کند.